運転資本回転率とは?

運転資本回転率は、企業が運転資本(流動資産と流動負債の差額)をどれだけ効率よく活用して売上を生み出しているかを示す指標です。この比率が高いほど、資本を効率的に売上へと結びつけていることを意味します。一方で、比率が極端に低い場合は、在庫や売掛金として運転資本が過剰に滞留し、有効に使われていない可能性を示すサインとなります。

この計算ツールの使い方

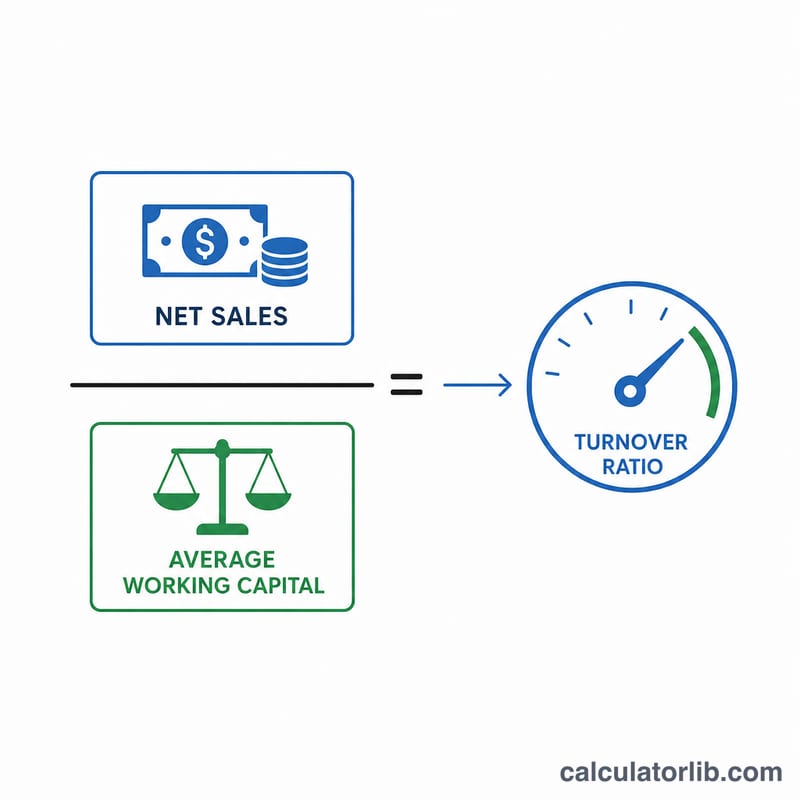

対象期間の純売上高、平均流動資産、平均流動負債を入力してください。本ツールはまず流動資産から流動負債を差し引いて平均運転資本を算出し、続いて純売上高をその金額で割ることで、「期間あたり◯回転」という形で回転率を求めます。

計算式の解説

基本となる計算式は 運転資本回転率 = 純売上高 ÷ 平均運転資本 です。

$$\text{運転資本回転率} = \frac{\text{純売上高}}{\text{平均流動資産} - \text{平均流動負債}}$$ここで「平均運転資本」は「流動資産 − 流動負債」で求められます。「平均」は通常、期首残高と期末残高の平均値を用いますが、単一時点の数値でも計算は可能です。なお、純売上高は返品や値引きを差し引いた後の金額を使用します。

計算例

たとえば、ある企業の純売上高が500,000ドル、平均流動資産が200,000ドル、平均流動負債が100,000ドルだとします。運転資本は \(200{,}000 - 100{,}000 = 100{,}000\) ドル となります。したがって回転率は

$$\frac{500{,}000}{100{,}000} = \mathbf{5.0}$$これは、運転資本1ドルあたり5ドルの売上を生み出していることを意味します。

よくある質問

運転資本回転率は、どのくらいが望ましいのですか? 業種によって大きく異なりますが、一般的には比率が高いほど好ましいとされます。固定的な基準値で判断するのではなく、同業他社や過去の自社実績と比較して評価することをおすすめします。

比率がマイナスになることはありますか? あります。流動負債が流動資産を上回る場合、運転資本がマイナスとなり、回転率もマイナスの値になります。これは資金繰り(流動性)に問題が生じている可能性を示すサインです。

どの期間の数値を使えばよいですか? 多くのアナリストは年次の数値を用いますが、より細かくモニタリングしたい場合は四半期データも有効です。その際は、純売上高と運転資本が必ず同じ期間に対応していることを確認してください。