Çalışma Sermayesi Devir Hızı Nedir?

Çalışma sermayesi devir hızı, bir şirketin çalışma sermayesini — yani dönen varlıklar ile kısa vadeli yükümlülükler arasındaki farkı — satış yaratmak için ne kadar verimli kullandığını gösteren bir orandır. Oranın yüksek olması, işletmenin sermayesini etkili biçimde gelire dönüştürdüğüne işaret eder; çok düşük bir oran ise stoklarda ve alacaklarda atıl kalmış veya gereğinden fazla bağlanmış çalışma sermayesinin habercisi olabilir.

Bu Hesaplayıcı Nasıl Kullanılır?

İlgili dönemdeki net satışlarınızı, ortalama dönen varlıklarınızı ve ortalama kısa vadeli yükümlülüklerinizi girin. Hesaplayıcı, varlıklardan yükümlülükleri çıkararak ortalama çalışma sermayesini bulur, ardından net satışları bu değere bölerek devir hızını “dönem başına kez” cinsinden ortaya koyar.

Formül Nasıl İşler?

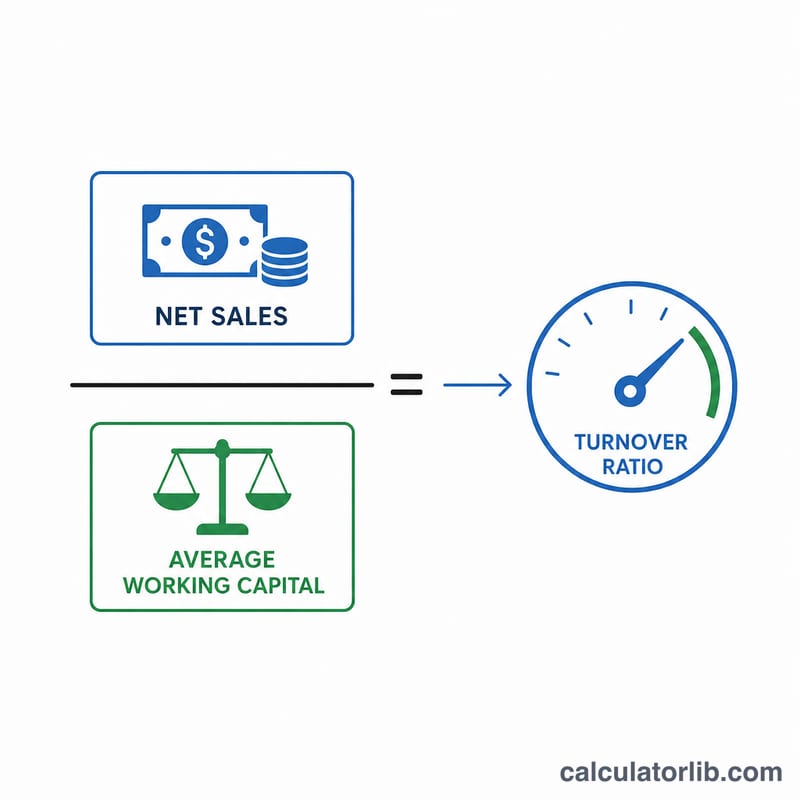

Temel formül şudur: Çalışma Sermayesi Devir Hızı = Net Satışlar / Ortalama Çalışma Sermayesi; burada Ortalama Çalışma Sermayesi = Dönen Varlıklar − Kısa Vadeli Yükümlülükler şeklinde bulunur.

$$\text{Çalışma Sermayesi Devir Hızı} = \frac{\text{Net Satışlar}}{\text{Ort. Dönen Varlıklar} - \text{Ort. Kısa Vadeli Yükümlülükler}}$$“Ortalama” genellikle dönem başı ile dönem sonu bakiyelerinin ortalaması alınarak hesaplanır, ancak tek bir döneme ait rakam da kullanılabilir. Net satışlardan iadeler ve indirimler düşülmelidir.

Örnek Hesaplama

Diyelim ki bir şirketin net satışları 500.000 $, ortalama dönen varlıkları 200.000 $ ve ortalama kısa vadeli yükümlülükleri 100.000 $ olsun. Çalışma sermayesi \(200.000\,\$ - 100.000\,\$ = 100.000\,\$\) olur. Devir hızı ise

$$500.000\,\$ \div 100.000\,\$ = \mathbf{5{,}0}$$şeklinde hesaplanır. Bu, şirketin her 1 $ çalışma sermayesi karşılığında 5 $ satış yarattığı anlamına gelir.

Sıkça Sorulan Sorular

İyi bir çalışma sermayesi devir hızı kaçtır? Bu değer sektöre göre değişir; ancak genel olarak oranın yüksek olması olumlu kabul edilir. Sabit bir kıyas değeri yerine, sektördeki rakiplerinizle ve önceki dönemlerinizle karşılaştırma yapmanız daha sağlıklıdır.

Oran negatif olabilir mi? Evet. Kısa vadeli yükümlülükler dönen varlıkları aşarsa çalışma sermayesi negatife döner ve bu da olası likidite sorunlarına işaret eden negatif bir oran ortaya çıkarır.

Hangi dönemi kullanmalıyım? Çoğu analist yıllık rakamları tercih eder; ancak net satışlar ile çalışma sermayesi aynı dönemi kapsadığı sürece daha sıkı bir takip için üç aylık veriler de kullanılabilir.