什麼是營運資金週轉率?

營運資金週轉率衡量企業運用營運資金(即流動資產與流動負債之間的差額)創造銷售的效率。比率越高,代表公司能有效地將資金轉化為營收;而比率過低,則可能意味著有過多閒置或多餘的營運資金被卡在存貨與應收帳款上,無法靈活運用。

如何使用這個計算器

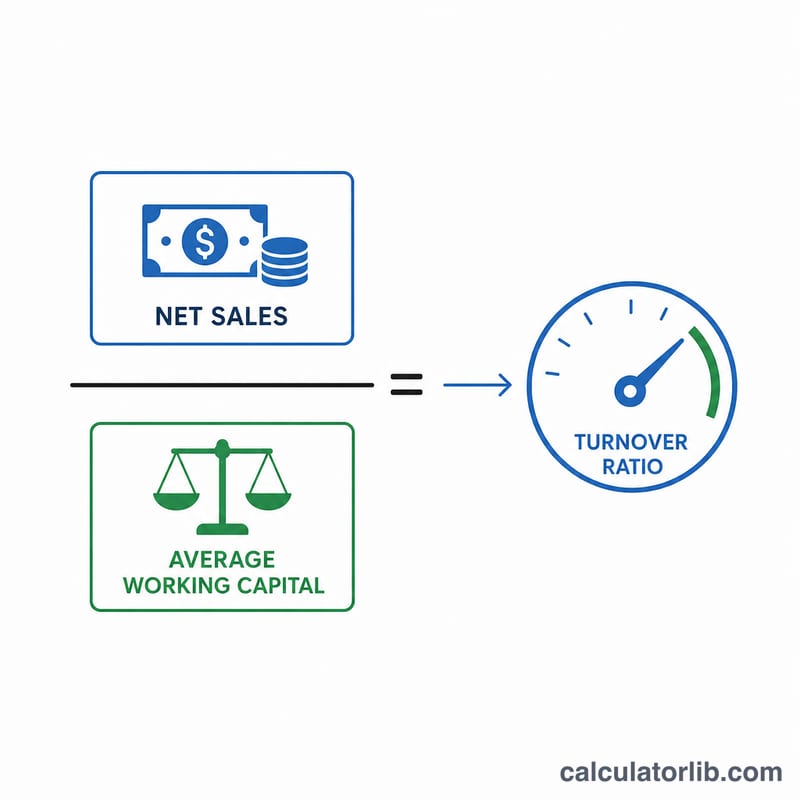

請輸入該期間的淨銷售額、平均流動資產與平均流動負債。計算器會先以流動資產減去流動負債,求出平均營運資金,再將淨銷售額除以該數值,得出以「每期週轉次數」表示的週轉率。

公式解析

核心公式為 營運資金週轉率 = 淨銷售額 ÷ 平均營運資金,其中平均營運資金 = 流動資產 − 流動負債。「平均」通常取期初與期末餘額的平均值,但若只用單一期間的數字也同樣可行。淨銷售額應扣除銷貨退回與折讓。

$$\text{營運資金週轉率} = \frac{\text{淨銷售額}}{\text{平均流動資產} - \text{平均流動負債}}$$

Advertisement

實際範例

假設某公司淨銷售額為 $500,000,平均流動資產為 $200,000,平均流動負債為 $100,000。則營運資金為 \(\$200{,}000 - \$100{,}000 = \$100{,}000\),週轉率為 $$\$500{,}000 \div \$100{,}000 = \mathbf{5.0}$$ 這代表公司每投入 $1 的營運資金,就能創造 $5 的銷售額。

常見問題

營運資金週轉率多少才算好?這會因產業而異,但一般來說比率越高越有利。建議與同業及自身過往期間相互比較,而非套用一個固定的標準值。

這個比率會是負數嗎?會。若流動負債超過流動資產,營運資金便為負數,進而產生負的週轉率,這往往是潛在流動性問題的警訊。

應該採用哪一個期間?多數分析師會使用年度數字,但若想做更密切的監控,季度資料同樣適用——只要淨銷售額與營運資金涵蓋同一期間即可。