什麼是負債資本比率?

負債資本比率(Debt-to-Capital Ratio)是一項衡量財務槓桿的指標,用來呈現企業整體資本結構中,有多少比例是靠負債而非股東權益來支應。投資人、放款機構與財務分析師經常以此評估企業的財務風險。比率越高,代表企業越依賴舉債,這在放大報酬的同時,也會放大風險。

如何使用這個計算器

請輸入總負債(短期加上長期的計息負債)以及股東權益(總權益)。計算器會將負債除以總資本,並同時提供小數比率與百分比兩種結果。本工具不預設任何特定國家或會計準則,只要你以同一種幣別輸入數字,就能直接套用——無論是台股、美股或其他市場的財報數字都適用。

公式說明

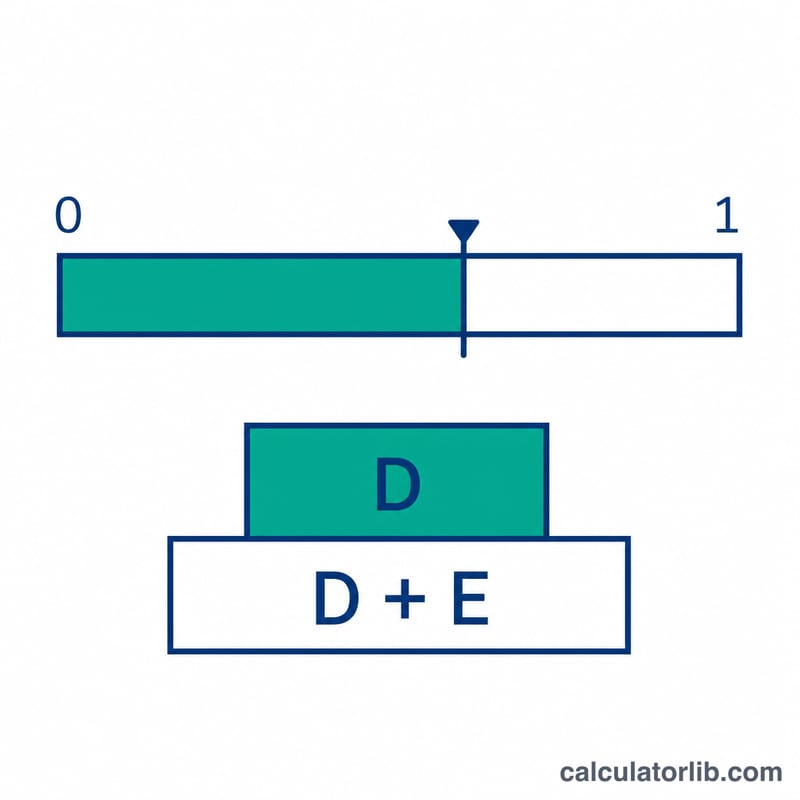

負債資本比率 = 總負債 ÷(總負債 + 股東權益)。分母「總資本」就是負債加上權益的合計。

$$\text{負債資本比率} = \frac{\text{總負債}}{\text{總負債} + \text{股東權益}}$$將結果乘以 100,即可換算成百分比。例如比率為 \(0.4\)(40%),代表每 1 元的資本中,有 0.4 元來自負債。

Advertisement

實際範例

假設某公司有 400,000 元的總負債與 600,000 元的股東權益。總資本為 \(400{,}000 + 600{,}000 = 1{,}000{,}000\) 元。比率即為

$$\frac{400{,}000}{1{,}000{,}000} = 0.40 = 40\%$$這通常代表企業處於中等且相對健康的槓桿水準。

常見問題

負債資本比率多少才算好?這會因產業而異,但一般而言低於 \(0.5\)(50%)多被視為較保守穩健;高於此數值則代表槓桿與風險都偏高。

它和負債權益比(Debt-to-Equity)有何不同?負債權益比是用負債除以權益;負債資本比率則是用負債除以「負債加權益」,因此數值必定落在 0 到 1 之間。

應該使用帳面價值還是市場價值?最常見的是直接採用資產負債表上的帳面價值;不過分析師有時會改用權益的市場價值,以取得更具前瞻性的觀點。