什麼是速動比率?

速動比率又稱為「酸性測試比率」(Acid-Test Ratio),是衡量企業流動性的重要指標,用來評估公司是否能僅靠變現性最高的資產來償還短期債務。與流動比率不同的是,速動比率會把存貨排除在外,因為存貨往往需要一段時間才能轉換成現金。速動比率越高,代表企業的短期財務體質越穩健。

計算機怎麼使用

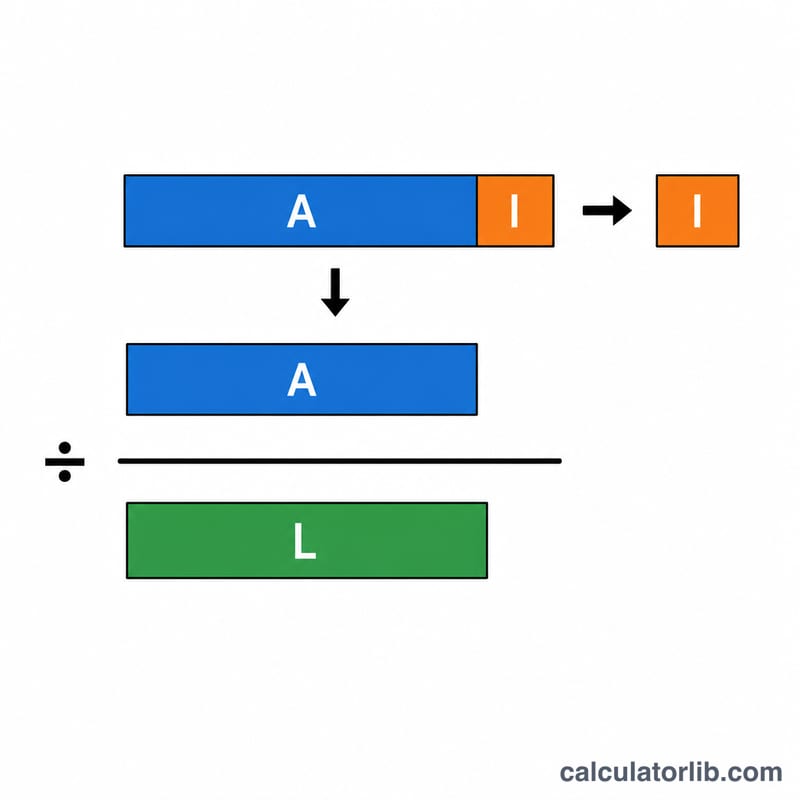

只要直接從資產負債表上抓三個數字填入即可:流動資產總額、存貨,以及流動負債總額。計算機會先以流動資產扣除存貨,得出「速動資產」,再除以流動負債。算出來的結果,代表每一元的短期負債,背後有多少元的速動資產可以支應。

公式說明

速動比率 =(流動資產 − 存貨)÷ 流動負債。

$$\text{速動比率} = \frac{\text{流動資產} - \text{存貨}}{\text{流動負債}}$$

當比率等於 \(1.0\) 時,表示公司的變現性資產剛好足以涵蓋全部流動負債。許多分析師認為比率達到 \(1.0\) 以上算是健康,不過理想數值會因產業性質而有所差異。

實際範例

假設某公司有流動資產 100,000 美元、存貨 40,000 美元、流動負債 50,000 美元。速動資產 = 100,000 − 40,000 = 60,000 美元。

$$\text{速動資產} = 100{,}000 - 40{,}000 = 60{,}000 \text{ 美元}$$

速動比率 = 60,000 ÷ 50,000 = 1.2。

$$\text{速動比率} = \frac{60{,}000}{50{,}000} = 1.2$$

也就是說,每 1.00 美元的短期負債,公司就握有 1.20 美元的變現性資產,財務狀況相當寬裕。

常見問題

速動比率和流動比率有什麼不同?流動比率的分子包含存貨,速動比率則把存貨剔除,因此是一項更嚴格、更保守的流動性檢驗。

速動比率多少才算好?一般而言 \(1.0\) 以上被視為健康,但資產較輕的服務業,即使略低於 \(1.0\) 也可能營運無虞。

速動比率會不會太高?會。比率過高可能代表公司握有過多閒置現金,這些資金原本可以重新投入運用、創造報酬,而不是擱著不動。