什麼是 Black-Scholes 計算器?

Black-Scholes 模型是現代選擇權定價的基石。它在假設標的不發放股利的前提下,估算歐式買權與賣權(僅能在到期日履約的選擇權)的理論合理價值。這個計算器只需五項輸入,就能立即算出買權價格、賣權價格,以及中間因子 \(d_1\) 與 \(d_2\)。

如何使用

請輸入標的資產目前的現貨價格(S)、選擇權的履約價(K)、以年為單位的到期時間(例如 0.5 代表六個月)、年化的無風險利率(以百分比表示),以及年化的波動率(同樣以百分比表示)。計算器會在內部自動把百分比換算成小數,並一次算出買權與賣權兩種價格。

公式解析

模型會先計算兩個標準化的數值:

$$d_1 = \dfrac{\ln(S/K) + (r + \sigma^2/2)\cdot T}{\sigma\cdot\sqrt{T}}$$

$$d_2 = d_1 - \sigma\cdot\sqrt{T}$$

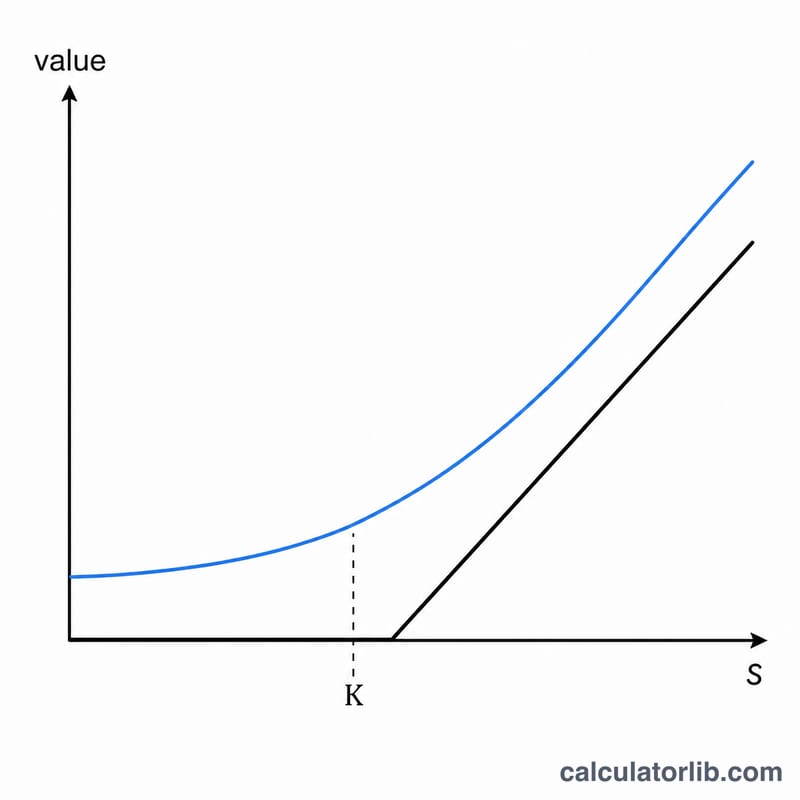

接著買權價值為 $$C = S\cdot N(d_1) - K\cdot e^{-rT}\cdot N(d_2)$$其中 \(N(\cdot)\) 為標準常態累積分布函數。賣權價值則由買賣權平價關係(put-call parity)導出:$$P = K\cdot e^{-rT}\cdot N(-d_2) - S\cdot N(-d_1)$$式中 \(e^{-rT}\) 將履約價折現回現值,而 \(N(d_1)\)、\(N(d_2)\) 代表與選擇權到期時處於價內(in the money)相關的風險調整機率。

實際範例

假設 \(S = 100\)、\(K = 100\)、\(T = 1\) 年、\(r = 5\%\)、\(\sigma = 20\%\)。則 \(\sigma\sqrt{T} = 0.20\),$$d_1 = \frac{0 + (0.05 + 0.02)}{0.20} = 0.35$$\(d_2 = 0.15\)。代入 \(N(0.35) \approx 0.6368\)、\(N(0.15) \approx 0.5596\),買權價格約為 $$100\cdot 0.6368 - 95.123\cdot 0.5596 \approx 10.45$$賣權價格則約為 \(5.57\)。

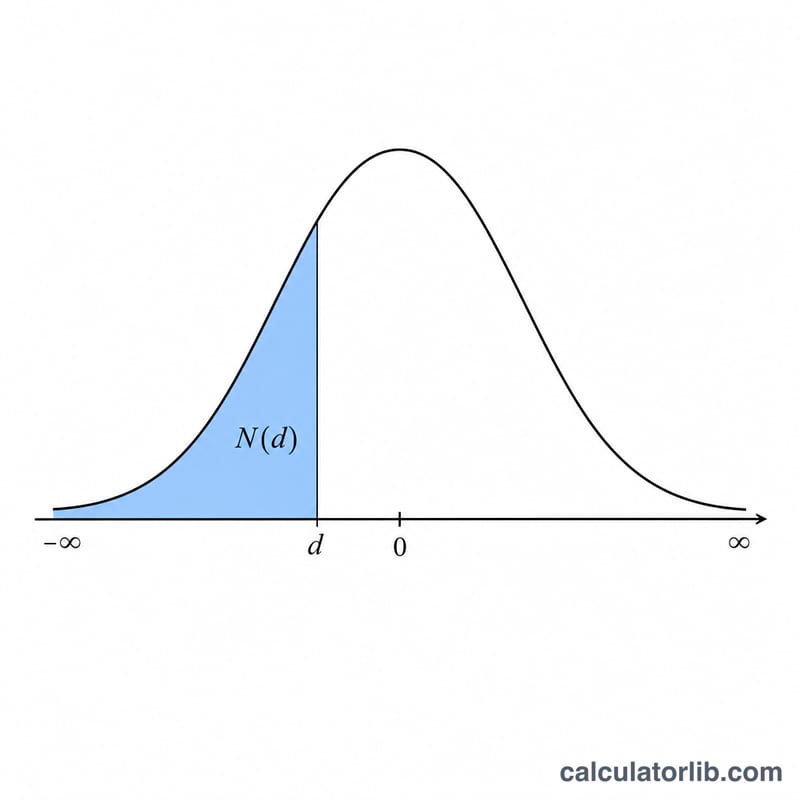

標準常態分佈 N(d) 參考表

Black-Scholes 公式需要 \(N(d_1)\) 和 \(N(d_2)\),即累積標準常態分佈函數——標準常態隨機變數小於或等於 \(d\) 的機率。下表列出 \(N(d)\) 從 \(-3.0\) 到 \(3.0\) 的值,增量為 \(0.1\)。

| d | N(d) | d | N(d) |

|---|---|---|---|

| -3.0 | 0.0013 | 0.1 | 0.5398 |

| -2.9 | 0.0019 | 0.2 | 0.5793 |

| -2.8 | 0.0026 | 0.3 | 0.6179 |

| -2.7 | 0.0035 | 0.4 | 0.6554 |

| -2.6 | 0.0047 | 0.5 | 0.6915 |

| -2.5 | 0.0062 | 0.6 | 0.7257 |

| -2.4 | 0.0082 | 0.7 | 0.7580 |

| -2.3 | 0.0107 | 0.8 | 0.7881 |

| -2.2 | 0.0139 | 0.9 | 0.8159 |

| -2.1 | 0.0179 | 1.0 | 0.8413 |

| -2.0 | 0.0228 | 1.1 | 0.8643 |

| -1.9 | 0.0287 | 1.2 | 0.8849 |

| -1.8 | 0.0359 | 1.3 | 0.9032 |

| -1.7 | 0.0446 | 1.4 | 0.9192 |

| -1.6 | 0.0548 | 1.5 | 0.9332 |

| -1.5 | 0.0668 | 1.6 | 0.9452 |

| -1.4 | 0.0808 | 1.7 | 0.9554 |

| -1.3 | 0.0968 | 1.8 | 0.9641 |

| -1.2 | 0.1151 | 1.9 | 0.9713 |

| -1.1 | 0.1357 | 2.0 | 0.9772 |

| -1.0 | 0.1587 | 2.1 | 0.9821 |

| -0.9 | 0.1841 | 2.2 | 0.9861 |

| -0.8 | 0.2119 | 2.3 | 0.9893 |

| -0.7 | 0.2420 | 2.4 | 0.9918 |

| -0.6 | 0.2743 | 2.5 | 0.9938 |

| -0.5 | 0.3085 | 2.6 | 0.9953 |

| -0.4 | 0.3446 | 2.7 | 0.9965 |

| -0.3 | 0.3821 | 2.8 | 0.9974 |

| -0.2 | 0.4207 | 2.9 | 0.9981 |

| -0.1 | 0.4602 | 3.0 | 0.9987 |

| 0.0 | 0.5000 |

對稱性注意:標準常態分佈在零處對稱,所以 \(N(-d) = 1 - N(d)\)。例如,\(N(-1.0) = 1 - N(1.0) = 1 - 0.8413 = 0.1587\)。這讓你可以從表的正值部分讀出任何負引數。

關鍵術語與變數

- 現貨價格 (S)

- 標的資產的當前市場價格,以貨幣單位每股表示(例如美元)。這是評估期權的起點。

- 執行價格 (K)

- 期權持有人可在到期時買入(看漲)或賣出(看跌)標的資產的固定價格,單位與 S 相同。

- 到期時間 (T)

- 期權的剩餘有效期,以年表示(例如 6 個月 = 0.5,90 天 ≈ 0.2466)。Black-Scholes 對只能在到期時行使的歐式期權進行定價。

- 無風險利率 (r)

- 期權有效期內無風險投資的連續複利年利率,以小數表示(5% = 0.05)。在計算器中以百分比輸入,然後除以 100。

- 波動率 (σ)

- 標的資產連續複利收益率的年化標準差,以小數表示(20% = 0.20)。波動率越高,看漲期權和看跌期權的價值都越高。

- d1

- 一個無量綱的中間項,\(d_1 = \dfrac{\ln(S/K) + (r + \sigma^2/2)T}{\sigma\sqrt{T}}\)。它用於 \(N(d_1)\) 項的計算,並等於看漲期權的 delta。

- d2

- \(d_2 = d_1 - \sigma\sqrt{T}\),也是無量綱的。\(N(d_2)\) 是看漲期權在到期時價內的風險中性機率。

- N(d) — 累積常態

- 累積標準常態分佈函數:標準常態變數最多為 \(d\) 的機率。它返回 0 到 1 之間的值(一個機率,無量綱)。

- 折現因子 (e-rT)

- 將到期時支付的執行價格折現至今日的現值因子,使用連續複利無風險利率。無量綱,介於 0 到 1 之間。

輸入如何影響價格

下面的基礎情景固定四個輸入,一次改變其中一個,以便每個區塊只隔離一個驅動因素。基礎情景:現貨 \(S = 100\),執行價格 \(K = 100\)(平價),時間 \(T = 1\) 年,無風險利率 \(r = 5\%\),波動率 \(\sigma = 20\%\)。在這些值下,看漲期權的價值約為 10.45,看跌期權約為 5.57。

| 改變的變數 | 值 | 看漲期權價格 | 看跌期權價格 |

|---|---|---|---|

| 波動率 σ | 10% | 6.80 | 1.92 |

| 20%(基礎) | 10.45 | 5.57 | |

| 40% | 18.02 | 13.14 | |

| 到期時間 T | 0.25 年 | 4.61 | 3.37 |

| 1 年(基礎) | 10.45 | 5.57 | |

| 2 年 | 16.13 | 6.61 | |

| 價內外情況(現貨 S) | 90(價外看漲) | 5.09 | 10.21 |

| 100(平價,基礎) | 10.45 | 5.57 | |

| 110(價內看漲) | 17.66 | 2.78 |

值得注意的模式:波動率越高,看漲期權和看跌期權的價值都越高,因為更大的離散度增加了可選上升空間的價值,而下行空間被限制在零。時間越長,看漲期權通常會上漲(有更多機會在到期時價內,加上執行價格有更大折現);看跌期權的時間價值也會上升,但時間敏感性較弱,因為執行價格的折現會對其產生不利影響。提高現貨價格會增加看漲期權並降低看跌期權。所有數字都使用相同的模型和舍入;與實時計算結果的微小差異可能源於中間舍入。

常見問題

這個計算器有考慮股利嗎?沒有——這是不含股利的基本模型。若標的會配發股利,可將現貨價減去股利的現值,或改用 Black-Scholes-Merton 延伸模型。

適用歐式還是美式選擇權?Black-Scholes 計算的是歐式選擇權。美式選擇權(允許提前履約)需用二項式模型或其他數值方法計算;不過對於不配發股利的股票,美式買權的價值與歐式買權相同。

為什麼輸入要用百分比?利率與波動率以百分比輸入是為了方便(例如 20 代表 20%),計算器會自動將其除以 100。