什麼是 Black-Scholes 買權計算器?

這個工具運用 Black-Scholes(Black-Scholes-Merton)模型,為「無配發股利」標的資產的歐式買權(European Call)定價。它屬於通用的金融數學——無論在哪個市場、使用哪種貨幣,公式都完全一致。模型假設無風險利率採連續複利,而到期時間則以「年」為單位表示。

使用方式

請輸入標的資產目前的現貨價 \(S\)、履約價(執行價)\(X\)、年化無風險利率 \(r\)(以每年百分比表示)、到期時間 \(T\)(以年為單位,例如兩個月=0.16667),以及年化波動率(標準差)\(\sigma\)(以每年百分比表示)。計算器會回傳理論買權權利金,並附上中間計算項 \(d_1\)、\(d_2\)、\(N(d_1)\) 與 \(N(d_2)\)。

公式說明

先將 \(r\) 與 \(\sigma\) 由百分比換算為小數:

$$d_1 = \frac{\ln(S/X) + \left(r + \sigma^2/2\right)T}{\sigma\sqrt{T}}$$$$d_2 = d_1 - \sigma\sqrt{T}$$$$C = S\,N(d_1) - X\,e^{-rT}\,N(d_2)$$其中 \(N(\cdot)\) 為標準常態累積分配函數,以 \(N(x) = 0.5\left(1 + \operatorname{erf}\left(x/\sqrt{2}\right)\right)\) 計算,並採用有理函數近似 \(\operatorname{erf}\),精度約達 \(1\mathrm{e}{-7}\)。

實例演算

假設 \(S = 14500\)、\(X = 14000\)、\(r = 6\%\)、\(T = 2/12 = 0.16667\) 年、\(\sigma = 38\%\)。則 \(\sigma\sqrt{T} = 0.15513\),\(\ln(S/X) = 0.035091\),\(d_1 = 0.36823\),\(d_2 = 0.21310\),\(N(d_1) = 0.6437\),\(N(d_2) = 0.5844\),\(e^{-rT} = 0.99005\)。買權價格

$$C = 14500 \times 0.6437 - 14000 \times 0.99005 \times 0.5844 \approx 1233.1$$個貨幣單位。

定義與詞彙表

- 現貨價格 \(S\)

- 標的資產的當前市場價格。

- 執行價格 \(X\)

- 持有人可以在到期時購買標的資產的固定價格。

- 無風險利率 \(r\)

- 期權存續期間無風險投資的連續複利年利率,在公式中以小數表示。

- 到期時間 \(T\)

- 距離到期日的剩餘時間,以年為單位測量(例如六個月 = 0.5)。

- 波動率 \(\sigma\)

- 標的資產連續複利收益的年化標準差,以小數表示。

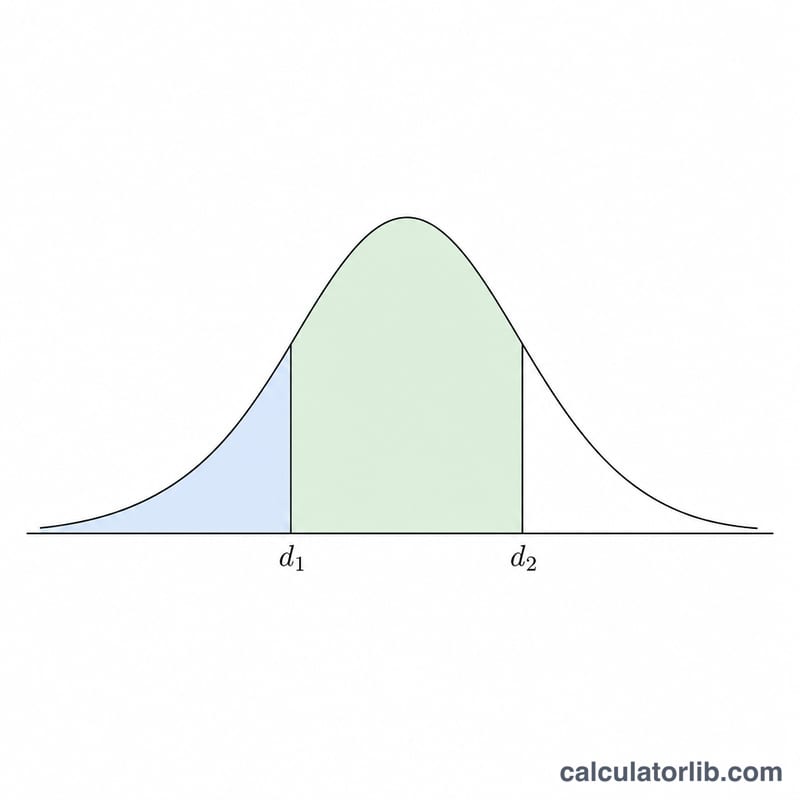

- \(d_1\)

- 標準化項 \(d_1=\dfrac{\ln(S/X)+(r+\sigma^2/2)T}{\sigma\sqrt{T}}\);\(N(d_1)\) 是買權的 delta(權利金對現貨的敏感度)。

- \(d_2\)

- 定義為 \(d_2=d_1-\sigma\sqrt{T}\)。

- \(N(d_1)\)、\(N(d_2)\)

- 標準常態累積分佈函數在 \(d_1\) 和 \(d_2\) 處的值,各介於 0 和 1 之間。

- 歐式買權

- 賦予持有人權利(但非義務)在執行價格購買標的資產的期權,僅在到期時可行使(不能提前行使)。

- 權利金 \(C\)

- 買權的理論公允價值(價格),是公式的輸出。

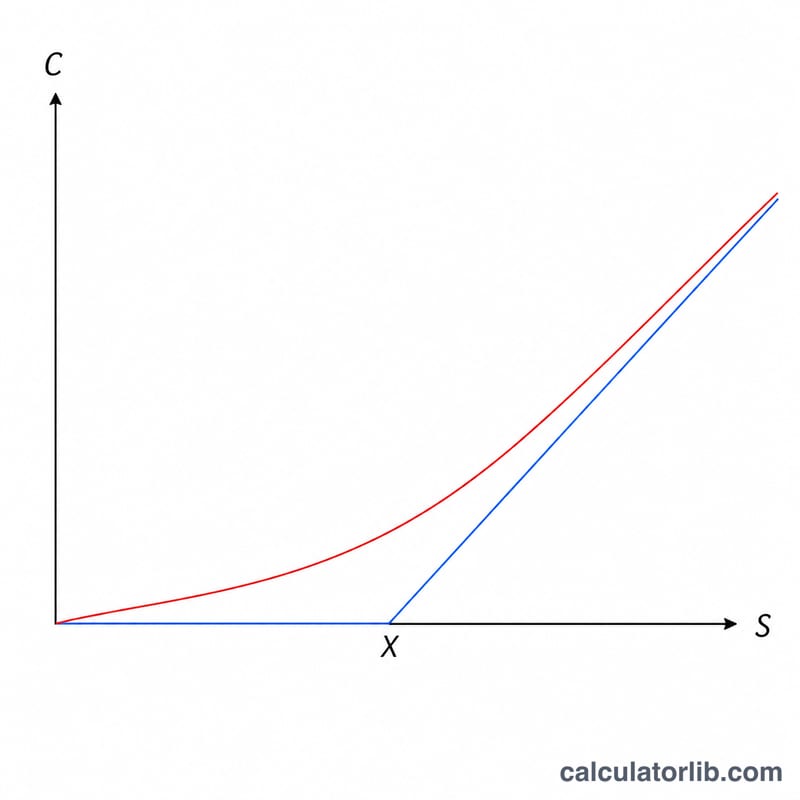

- 內在價值

- 立即行使時的價值,買權為 \(\max(S-X,0)\)。

- 時間價值

- 權利金中超過內在價值的部分,反映到期前進一步有利變動的機會:\(C-\max(S-X,0)\)。

解釋您的結果

輸出 \(C\) 是 一單位 標的資產的理論公允權利金。要評估標準合約,您需要乘以合約乘數(通常為股票期權合約每份 100 股)。

在公式中,\(N(d_2)\) 是期權在到期時到價(現貨高於執行價格)的風險中立機率,而 \(N(d_1)\) 是期權的 delta——大致表示現貨小幅變動時權利金的變動幅度,以及對沖比例。項 \(X\,e^{-rT}\) 是在連續複利無風險利率下折現到現值的執行價格。

您可以將權利金分為兩部分:

- 內在價值 \(=\max(S-X,0)\):買權如果現在立即行使將值多少。

- 時間價值 \(=C-\max(S-X,0)\):其餘部分,反映到期前進一步有利變動的可能性。當期權接近平價時時間價值最大,隨著到期日臨近而縮小至零。

請牢記模型的假設。Black-Scholes 歐式買權價格假設無股息、波動率和無風險利率恆定、連續交易且無交易成本、對數常態分佈收益,以及僅在到期時行使(歐式風格)。實際市場在不同程度上違反這些假設,因此結果是一個基準估計而非保證的市場價格。這是一般教育性資訊,而非交易或投資建議。

常見問題

這個模型有考慮股利嗎?沒有——它計算的是「無配發股利」標的的買權。若標的會發放股利,請改用含連續股利率(dividend yield)的版本。

要怎麼算賣權(Put)價格?運用買權賣權平價關係(put-call parity):\(P = C - S + X\,e^{-rT}\)。

這裡的「標準差」是什麼意思?指的是標的報酬率的年化波動率(通常即隱含波動率),而非價格本身的標準差。請以每年百分比的形式輸入。