ब्लैक-शोल्स कॉल कैलकुलेटर क्या है?

यह टूल ब्लैक-शोल्स (ब्लैक-शोल्स-मर्टन) मॉडल का इस्तेमाल करके ऐसे अंडरलाइंग पर यूरोपियन कॉल ऑप्शन की कीमत निकालता है जिस पर कोई डिविडेंड नहीं मिलता। यह गणित दुनिया भर में एक जैसा है — फॉर्मूला हर बाज़ार और हर करेंसी में बिल्कुल एक ही तरह काम करता है। इसमें जोखिम-मुक्त दर पर कंटीन्यूअस कंपाउंडिंग मानी जाती है, और मैच्योरिटी तक का समय वर्षों में लिया जाता है।

इसका इस्तेमाल कैसे करें

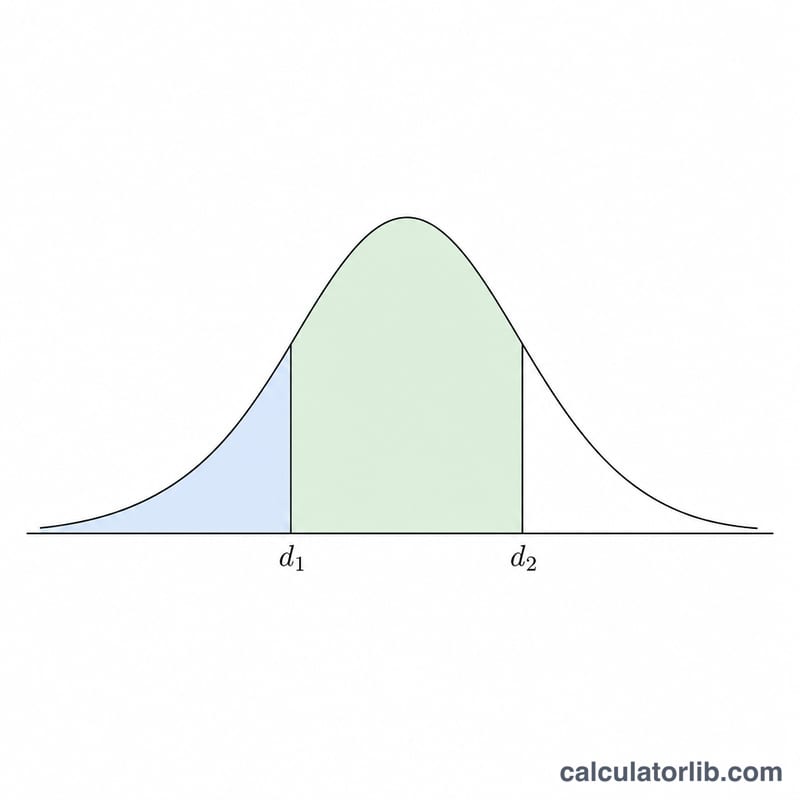

अंडरलाइंग का मौजूदा स्पॉट प्राइस \(S\) डालें, स्ट्राइक (एक्सरसाइज़) प्राइस \(X\) डालें, सालाना जोखिम-मुक्त दर \(r\) को प्रतिशत प्रति वर्ष में डालें, मैच्योरिटी तक का समय \(T\) वर्षों में डालें (जैसे दो महीने = 0.16667), और सालाना वोलैटिलिटी (स्टैंडर्ड डेविएशन) \(\sigma\) को प्रतिशत प्रति वर्ष में डालें। कैलकुलेटर आपको सैद्धांतिक कॉल प्रीमियम के साथ-साथ बीच के मान \(d_1\), \(d_2\), \(N(d_1)\) और \(N(d_2)\) भी दिखा देगा।

फॉर्मूला आसान भाषा में

\(r\) और \(\sigma\) को प्रतिशत से दशमलव में बदलने के बाद:

$$d_1 = \frac{\ln(S/X) + \left(r + \frac{\sigma^2}{2}\right)T}{\sigma\sqrt{T}}$$$$d_2 = d_1 - \sigma\sqrt{T}$$$$C = S\,N(d_1) - X\,e^{-rT}\,N(d_2)$$यहाँ \(N(\cdot)\) स्टैंडर्ड नॉर्मल क्यूम्युलेटिव डिस्ट्रिब्यूशन फंक्शन है, जिसे $$N(x) = 0.5\left(1 + \operatorname{erf}\left(\frac{x}{\sqrt{2}}\right)\right)$$ से निकाला जाता है, और \(\operatorname{erf}\) के लिए ऐसा रैशनल अप्रॉक्सिमेशन इस्तेमाल होता है जो लगभग \(10^{-7}\) तक सटीक है।

हल किया हुआ उदाहरण

मान लीजिए \(S = 14500\), \(X = 14000\), \(r = 6\%\), \(T = 2/12 = 0.16667\) वर्ष, \(\sigma = 38\%\)। तब \(\sigma\sqrt{T} = 0.15513\), \(\ln(S/X) = 0.035091\), \(d_1 = 0.36823\), \(d_2 = 0.21310\), \(N(d_1) = 0.6437\), \(N(d_2) = 0.5844\), \(e^{-rT} = 0.99005\)। तो कॉल प्राइस $$C = 14500 \times 0.6437 - 14000 \times 0.99005 \times 0.5844 \approx 1233.1 \text{ करेंसी यूनिट}$$

परिभाषाएं और शब्दावली

- अवसर मूल्य \(S\)

- अंतर्निहित संपत्ति की वर्तमान बाजार कीमत।

- स्ट्राइक कीमत \(X\)

- वह निर्धारित कीमत जिस पर धारक परिपक्वता पर अंतर्निहित संपत्ति खरीद सकता है।

- जोखिम-मुक्त दर \(r\)

- विकल्प के जीवनकाल में जोखिम-मुक्त निवेश पर निरंतर संयोजित वार्षिक ब्याज दर, सूत्र में दशमलव के रूप में व्यक्त की गई।

- परिपक्वता तक समय \(T\)

- परिपक्वता तक शेष समय, वर्षों में मापा गया (उदा. छह महीने = 0.5)।

- अस्थिरता \(\sigma\)

- अंतर्निहित संपत्ति की निरंतर संयोजित रिटर्न का वार्षिकीकृत मानक विचलन, दशमलव के रूप में व्यक्त किया गया।

- \(d_1\)

- मानकीकृत पद \(d_1=\dfrac{\ln(S/X)+(r+\sigma^2/2)T}{\sigma\sqrt{T}}\); \(N(d_1)\) कॉल का डेल्टा है (प्रीमियम की अवसर मूल्य के प्रति संवेदनशीलता)।

- \(d_2\)

- \(d_2=d_1-\sigma\sqrt{T}\) के रूप में परिभाषित।

- \(N(d_1)\), \(N(d_2)\)

- \(d_1\) और \(d_2\) पर मानक सामान्य संचयी वितरण फलन के मान, प्रत्येक 0 और 1 के बीच।

- यूरोपीय कॉल

- अंतर्निहित संपत्ति को स्ट्राइक पर खरीदने का अधिकार, लेकिन कोई दायित्व नहीं, केवल परिपक्वता पर प्रयोग योग्य (पहले नहीं)।

- प्रीमियम \(C\)

- कॉल का सैद्धांतिक उचित मूल्य (कीमत), सूत्र का आउटपुट।

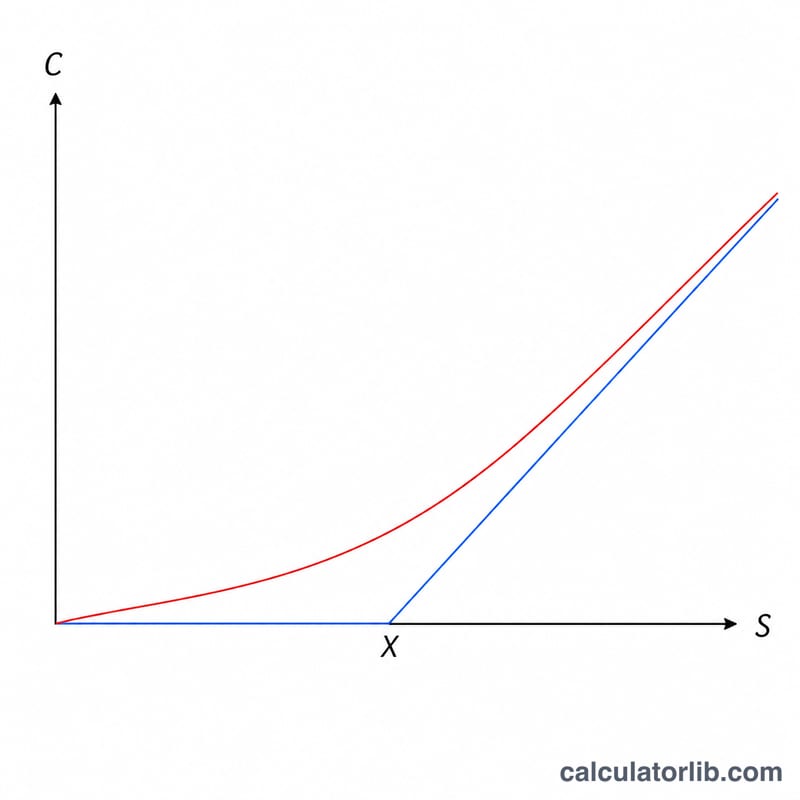

- आंतरिक मूल्य

- यदि तुरंत प्रयोग किया जाए तो मूल्य, कॉल के लिए \(\max(S-X,0)\)।

- समय मूल्य

- आंतरिक मूल्य से ऊपर प्रीमियम का हिस्सा, शेष अनुकूल चालों की संभावना को दर्शाता है: \(C-\max(S-X,0)\)।

अपने परिणाम की व्याख्या करना

आउटपुट \(C\) अंतर्निहित संपत्ति की एक इकाई के लिए सैद्धांतिक उचित प्रीमियम है। एक मानक अनुबंध का मूल्य निर्धारण करने के लिए आप अनुबंध गुणक (आमतौर पर इक्विटी विकल्प अनुबंध प्रति 100 शेयर) से गुणा करते हैं।

सूत्र में, \(N(d_2)\) जोखिम-तटस्थ संभावना है कि विकल्प परिपक्वता पर में-धन समाप्त हो (परिपक्वता पर अवसर मूल्य स्ट्राइक से ऊपर), जबकि \(N(d_1)\) विकल्प का डेल्टा है — मोटे तौर पर अवसर मूल्य में एक छोटे परिवर्तन के लिए प्रीमियम कितना चलता है, और हेज अनुपात। पद \(X\,e^{-rT}\) स्ट्राइक है जिसे निरंतर संयोजित जोखिम-मुक्त दर पर वर्तमान मूल्य में छूट दी गई है।

आप प्रीमियम को दो भागों में विभाजित कर सकते हैं:

- आंतरिक मूल्य \(=\max(S-X,0)\): अगर अभी व्यायाम किया जाए तो कॉल की कीमत क्या होगी।

- समय मूल्य \(=C-\max(S-X,0)\): शेष, परिपक्वता से पहले आगे अनुकूल आंदोलन की संभावना को दर्शाता है। समय मूल्य तब सबसे बड़ा होता है जब विकल्प समीप-में-धन हो और परिपक्वता के करीब शून्य की ओर सिकुड़ता है।

मॉडल की धारणाओं को ध्यान में रखें। ब्लैक-स्कोल्स यूरोपीय कॉल कीमत कोई लाभांश नहीं मानती है, निरंतर अस्थिरता और जोखिम-मुक्त दर, निरंतर व्यापार और कोई लेनदेन लागत नहीं, लॉग-सामान्य रूप से वितरित रिटर्न, और केवल परिपक्वता पर व्यायाम (यूरोपीय शैली)। वास्तविक बाजार इन धारणाओं को अलग-अलग डिग्री तक का उल्लंघन करते हैं, इसलिए परिणाम एक बेंचमार्क अनुमान है न कि एक गारंटीकृत बाजार मूल्य। यह सामान्य शैक्षिक जानकारी है, व्यापार या निवेश सलाह नहीं।

अक्सर पूछे जाने वाले सवाल

क्या इसमें डिविडेंड का हिसाब होता है? नहीं — यह सिर्फ़ ऐसे अंडरलाइंग पर कॉल की कीमत निकालता है जिस पर कोई डिविडेंड नहीं मिलता। डिविडेंड देने वाले एसेट्स के लिए कंटीन्यूअस डिविडेंड यील्ड वाला वर्ज़न इस्तेमाल करें।

पुट की कीमत कैसे निकालें? पुट-कॉल पैरिटी का इस्तेमाल करें: $$P = C - S + X\,e^{-rT}$$

यहाँ "स्टैंडर्ड डेविएशन" का क्या मतलब है? इसका मतलब है अंडरलाइंग के रिटर्न की सालाना वोलैटिलिटी (अक्सर इम्प्लाइड वोलैटिलिटी), न कि कीमत का स्टैंडर्ड डेविएशन। इसे प्रतिशत प्रति वर्ष में डालें।