ブラックショールズ計算ツールとは

このツールは、ブラックショールズ(ブラック・ショールズ・マートン)モデルを用いて、配当を支払わない原資産に対するヨーロピアンコールオプションの価格を算出します。これは世界共通の金融数学であり、どの市場・どの通貨でも同じ公式がそのまま当てはまります。無リスク金利は連続複利を前提とし、満期までの期間は「年」単位で表します。

使い方

原資産の現在価格 \(S\)(スポット価格)、権利行使価格 \(X\)、年率の無リスク金利 \(r\)(%/年)、満期までの期間 \(T\)(年単位。例:2か月=0.16667)、そして年率換算したボラティリティ(標準偏差)\(\sigma\)(%/年)を入力してください。計算ツールは理論上のコールオプション価格(プレミアム)に加え、途中計算となる \(d_1\)、\(d_2\)、\(N(d_1)\)、\(N(d_2)\) の各値も返します。

公式の解説

\(r\) と \(\sigma\) を%から小数に変換したうえで、次のように計算します。

$$d_1 = \frac{\ln(S/X) + \left(r + \frac{\sigma^2}{2}\right)\times T}{\sigma\times\sqrt{T}}$$$$d_2 = d_1 - \sigma\times\sqrt{T}$$$$C = S\times N(d_1) - X\times\exp(-r\times T)\times N(d_2)$$ここで \(N(\cdot)\) は標準正規分布の累積分布関数で、\(N(x) = 0.5\times(1 + \operatorname{erf}(x/\sqrt{2}))\) として計算します。\(\operatorname{erf}\) には有理関数による近似を用いており、精度はおよそ \(1\mathrm{e}{-7}\) です。

計算例

\(S = 14500\)、\(X = 14000\)、\(r = 6\%\)、\(T = 2/12 = 0.16667\) 年、\(\sigma = 38\%\) とします。すると \(\sigma\times\sqrt{T} = 0.15513\)、\(\ln(S/X) = 0.035091\)、\(d_1 = 0.36823\)、\(d_2 = 0.21310\)、\(N(d_1) = 0.6437\)、\(N(d_2) = 0.5844\)、\(\exp(-rT) = 0.99005\) となります。コール価格 $$C = 14500\times 0.6437 - 14000\times 0.99005\times 0.5844 \approx 1233.1$$(通貨単位)です。

定義と用語集

- 現在価格 \(S\)

- 原資産の現在の市場価格。

- 行使価格 \(X\)

- 満期時に原資産を購入できる固定価格。

- リスクフリーレート \(r\)

- オプション有効期間中のリスクフリー投資に対する連続複利年間利率(公式では小数で表現)。

- 満期までの時間 \(T\)

- 満期までの残り時間(年単位で測定。例:6か月 = 0.5)。

- ボラティリティ \(\sigma\)

- 原資産の連続複利リターンの年間標準偏差(小数で表現)。

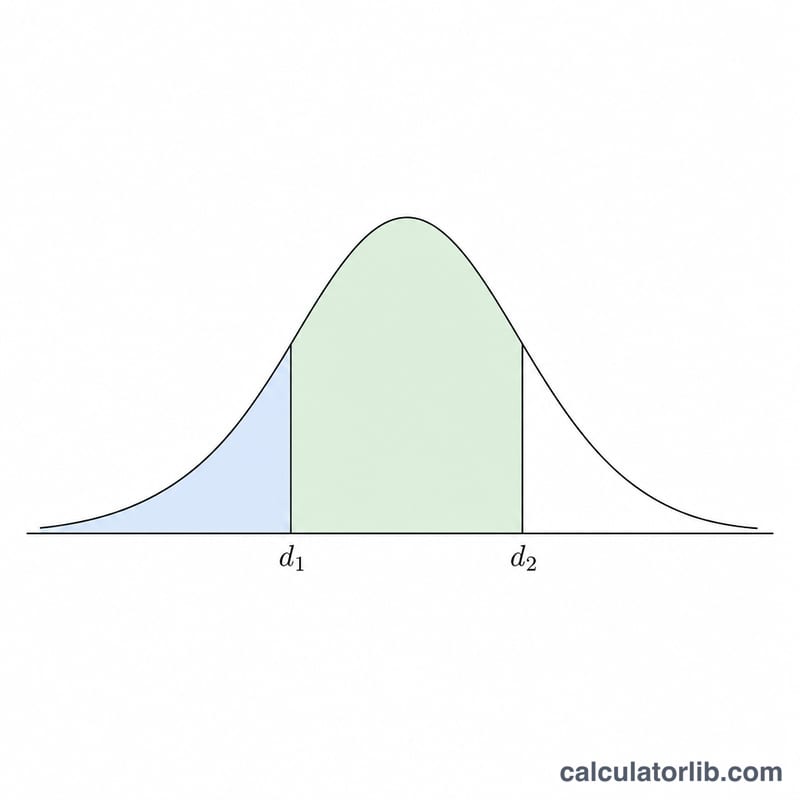

- \(d_1\)

- 標準化項 \(d_1=\dfrac{\ln(S/X)+(r+\sigma^2/2)T}{\sigma\sqrt{T}}\)。\(N(d_1)\)はコールオプションのデルタ(プレミアムと現在価格の感応度)。

- \(d_2\)

- \(d_2=d_1-\sigma\sqrt{T}\)として定義される。

- \(N(d_1)\), \(N(d_2)\)

- \(d_1\)と\(d_2\)における標準正規累積分布関数の値。各値は0から1の間。

- ヨーロピアンコール

- 満期時にのみ行使可能(より早い時期には不可)な、行使価格で原資産を購入する権利(義務ではない)を与えるオプション。

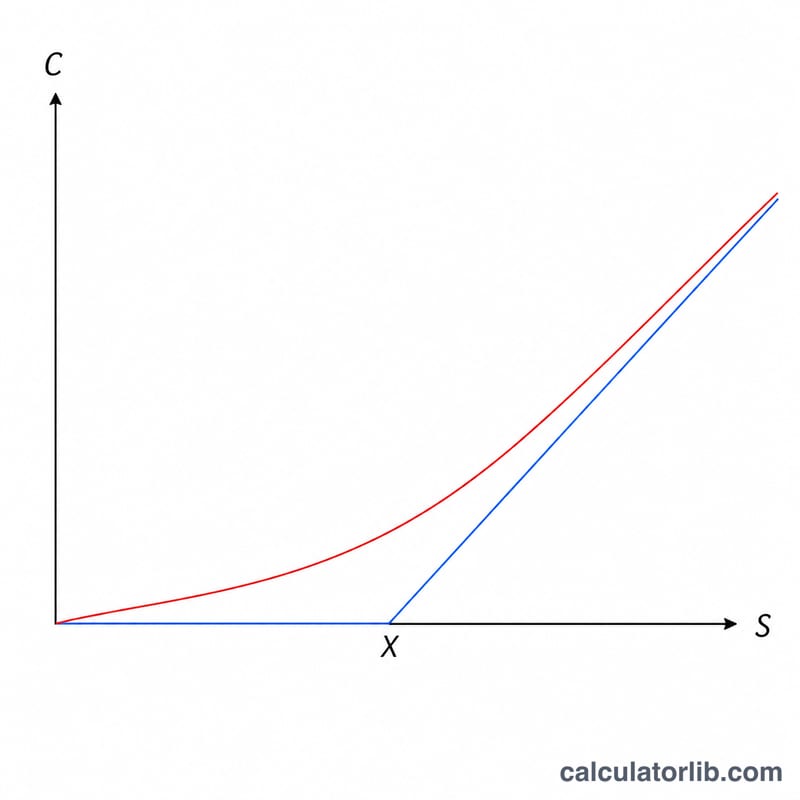

- プレミアム \(C\)

- コールオプションの理論上の正当な価値(価格)。公式の出力。

- 本質的価値

- 直ちに行使した場合の価値。コールオプションの場合は\(\max(S-X,0)\)。

- 時間価値

- 本質的価値を超えるプレミアムの部分。満期までの間に更なる有利な変動が起こる可能性を反映:\(C-\max(S-X,0)\)。

結果の解釈

出力\(C\)は原資産1単位に対する理論上の正当なプレミアム。標準的な契約の価値を計算するには、契約乗数(通常、株式オプション契約では100株)を掛ける。

公式では、\(N(d_2)\)はオプションが満期時にイン・ザ・マネー(現在価格が行使価格を上回る)で終わるリスク中立確率。\(N(d_1)\)はオプションのデルタ。現在価格の小さな変化に対してプレミアムがどの程度変動するかを示すもので、ヘッジ比率でもある。項\(X\,e^{-rT}\)は連続複利リスクフリーレートで現在価値に割引された行使価格。

プレミアムは2つの部分に分けることができます:

- 本質的価値 \(=\max(S-X,0)\):コールオプションが今直ぐに行使される場合の価値。

- 時間価値 \(=C-\max(S-X,0)\):残りの部分。満期までの間にさらなる有利な変動が起こる可能性を反映。時間価値はオプションがアット・ザ・マネーに近い時に最大となり、満期に近づくにつれてゼロに向かって縮小する。

モデルの仮定を念頭に置いてください。ブラック・ショールズ・ヨーロピアンコール価格は、配当なし、一定のボラティリティとリスクフリーレート、取引手数料なしでの連続取引、対数正規分布のリターン、および満期時のみの行使(ヨーロピアンスタイル)を仮定しています。実際の市場はこれらの仮定を様々な程度で違反するため、結果は保証された市場価格ではなくベンチマーク推定値です。これは一般的な教育情報であり、取引や投資アドバイスではありません。

よくある質問

配当には対応していますか? いいえ。本ツールは配当を支払わない原資産のコールオプションを評価します。配当のある資産には、連続配当利回りを組み込んだ変形版をご利用ください。

プットオプションの価格はどう求めますか? プット・コール・パリティを使います。\(P = C - S + X\times\exp(-r\times T)\)。

ここでいう「標準偏差」とは何ですか? 原資産のリターンを年率換算したボラティリティ(多くの場合インプライド・ボラティリティ)を指し、価格そのものの標準偏差ではありません。%/年の形で入力してください。