Qu'est-ce que le calculateur de call Black-Scholes ?

Cet outil valorise une option d'achat (call) européenne sur un sous-jacent ne versant pas de dividende, à l'aide du modèle de Black-Scholes (Black-Scholes-Merton). Il s'agit d'une mathématique financière universelle : la formule s'applique à l'identique sur n'importe quel marché et dans n'importe quelle devise. On suppose une capitalisation continue du taux sans risque, et l'échéance s'exprime en années.

Comment l'utiliser

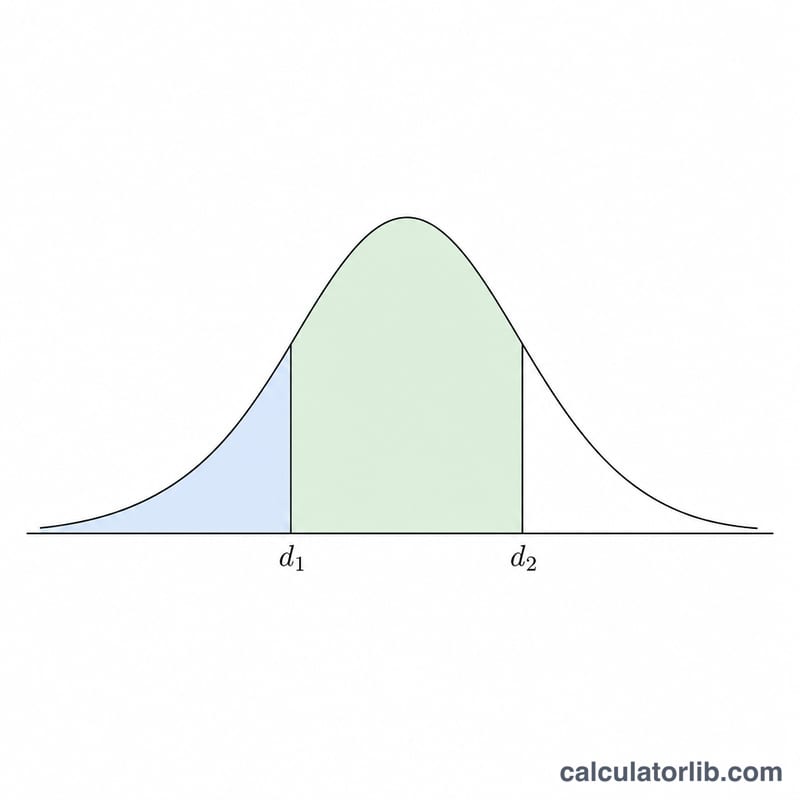

Indiquez le cours actuel \(S\) du sous-jacent (le spot), le prix d'exercice \(X\) (le strike), le taux sans risque annuel \(r\) en pourcentage par an, l'échéance \(T\) en années (par exemple deux mois \(= 0{,}16667\)), ainsi que la volatilité annualisée (écart-type) \(\sigma\) en pourcentage par an. Le calculateur restitue la prime théorique du call, accompagnée des termes intermédiaires \(d_1\), \(d_2\), \(N(d_1)\) et \(N(d_2)\).

La formule expliquée

Une fois \(r\) et \(\sigma\) convertis de pourcentages en valeurs décimales :

$$d_1 = \frac{\ln(S/X) + \left(r + \frac{\sigma^2}{2}\right)T}{\sigma\sqrt{T}}$$ $$d_2 = d_1 - \sigma\sqrt{T}$$ $$C = S\,N(d_1) - X\,e^{-rT}\,N(d_2)$$Ici, \(N(\cdot)\) désigne la fonction de répartition de la loi normale centrée réduite, calculée par \(N(x) = 0{,}5\cdot(1 + \operatorname{erf}(x/\sqrt{2}))\) avec une approximation rationnelle de \(\operatorname{erf}\) précise à environ \(1\mathrm{e}\text{-}7\).

Exemple chiffré

Prenons \(S = 14500\), \(X = 14000\), \(r = 6\,\%\), \(T = 2/12 = 0{,}16667\) an, \(\sigma = 38\,\%\). On obtient alors \(\sigma\sqrt{T} = 0{,}15513\), \(\ln(S/X) = 0{,}035091\), \(d_1 = 0{,}36823\), \(d_2 = 0{,}21310\), \(N(d_1) = 0{,}6437\), \(N(d_2) = 0{,}5844\), \(e^{-rT} = 0{,}99005\). Le prix du call vaut

$$C = 14500\cdot 0{,}6437 - 14000\cdot 0{,}99005\cdot 0{,}5844 \approx 1233{,}1 \text{ unités monétaires.}$$Définitions et glossaire

- Prix au comptant \(S\)

- Le prix actuel du marché de l'actif sous-jacent.

- Prix d'exercice \(X\)

- Le prix fixe auquel le détenteur peut acheter l'actif sous-jacent à l'expiration.

- Taux sans risque \(r\)

- Le taux d'intérêt annuel composé en continu sur un investissement sans risque pendant la durée de vie de l'option, exprimé sous forme décimale dans la formule.

- Délai jusqu'à l'échéance \(T\)

- Le temps restant jusqu'à l'expiration, mesuré en années (par exemple, six mois = 0,5).

- Volatilité \(\sigma\)

- L'écart-type annualisé des rendements composés en continu de l'actif sous-jacent, exprimé sous forme décimale.

- \(d_1\)

- Le terme standardisé \(d_1=\dfrac{\ln(S/X)+(r+\sigma^2/2)T}{\sigma\sqrt{T}}\) ; \(N(d_1)\) est le delta de l'option d'achat (sensibilité de la prime au prix au comptant).

- \(d_2\)

- Défini comme \(d_2=d_1-\sigma\sqrt{T}\).

- \(N(d_1)\), \(N(d_2)\)

- Valeurs de la fonction de répartition de la loi normale centrée réduite en \(d_1\) et \(d_2\), chacune entre 0 et 1.

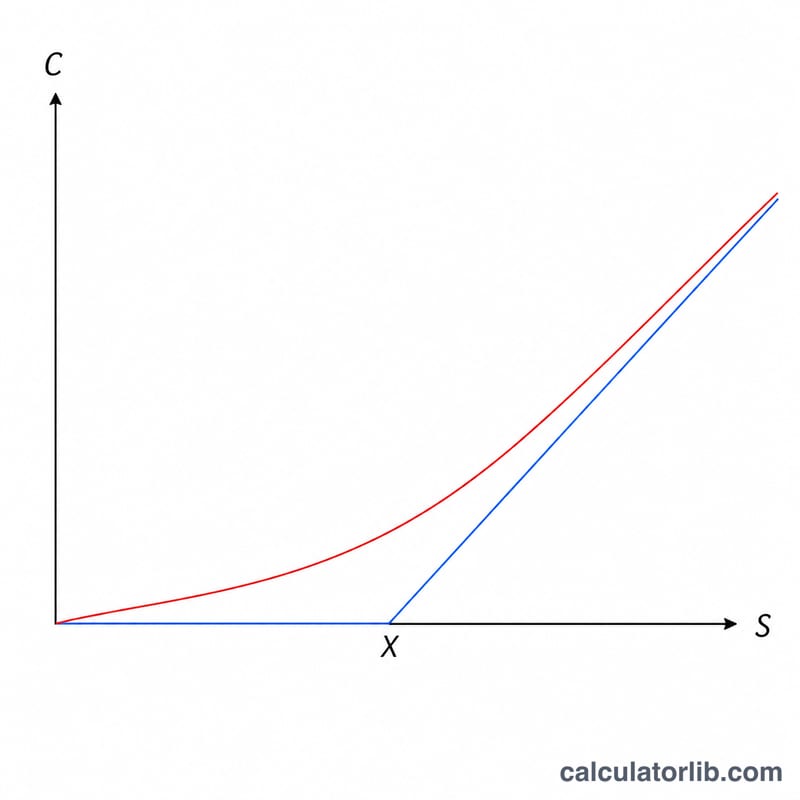

- Option d'achat européenne

- Une option donnant le droit, mais non l'obligation, d'acheter l'actif sous-jacent au prix d'exercice, exercable uniquement à l'expiration (pas avant).

- Prime \(C\)

- La valeur théorique équitable (prix) de l'option d'achat, le résultat de la formule.

- Valeur intrinsèque

- La valeur si exercée immédiatement, \(\max(S-X,0)\) pour une option d'achat.

- Valeur temps

- La partie de la prime au-dessus de la valeur intrinsèque, reflétant la chance restante de mouvements supplémentaires favorables : \(C-\max(S-X,0)\).

Interprétation de votre résultat

Le résultat \(C\) est la prime théorique équitable pour une unité de l'actif sous-jacent. Pour évaluer un contrat standard, vous multipliez par le multiplicateur de contrat (généralement 100 actions par contrat d'option sur actions).

Dans la formule, \(N(d_2)\) est la probabilité neutre au risque que l'option finisse dans la monnaie (prix au comptant au-dessus du prix d'exercice à l'expiration), tandis que \(N(d_1)\) est le delta de l'option — à peu près combien la prime se déplace pour une petite variation du prix au comptant, et le ratio de couverture. Le terme \(X\,e^{-rT}\) est le prix d'exercice actualisé à la valeur actuelle au taux sans risque composé en continu.

Vous pouvez diviser la prime en deux parties :

- Valeur intrinsèque \(=\max(S-X,0)\) : ce que l'option d'achat vaudrait si elle était exercée maintenant.

- Valeur temps \(=C-\max(S-X,0)\) : le reste, reflétant la possibilité d'un mouvement supplémentaire favorable avant l'expiration. La valeur temps est maximale lorsque l'option est proche de la parité et diminue vers zéro à l'approche de l'échéance.

Gardez à l'esprit les hypothèses du modèle. Le prix de l'option d'achat européenne Black-Scholes suppose l'absence de dividendes, une volatilité et un taux sans risque constants, un trading continu sans frais de transaction, des rendements distribués selon une loi lognormale, et une exercice uniquement à l'expiration (style européen). Les marchés réels violent ces hypothèses à des degrés divers, donc le résultat est une estimation de référence plutôt qu'un prix de marché garanti. Ceci est une information générale éducative, non un conseil en matière de trading ou d'investissement.

FAQ

Cet outil gère-t-il les dividendes ? Non : il valorise un call sur un sous-jacent ne versant aucun dividende. Pour un actif distribuant des dividendes, utilisez une variante intégrant un taux de dividende continu.

Comment obtenir le prix du put ? Appliquez la parité call-put : \(P = C - S + X\,e^{-rT}\).

Que signifie « écart-type » ici ? Il s'agit de la volatilité annualisée (souvent la volatilité implicite) des rendements du sous-jacent, et non d'un écart-type de prix. Saisissez-la en pourcentage par an.