Что такое калькулятор колл-опциона Блэка-Шоулза?

Этот инструмент рассчитывает стоимость европейского колл-опциона на базовый актив без выплаты дивидендов по модели Блэка-Шоулза (Блэка-Шоулза-Мертона). В основе — универсальная финансовая математика: формула работает одинаково на любом рынке и в любой валюте. Предполагается непрерывное начисление безрисковой ставки, а срок до погашения указывается в годах.

Как пользоваться калькулятором

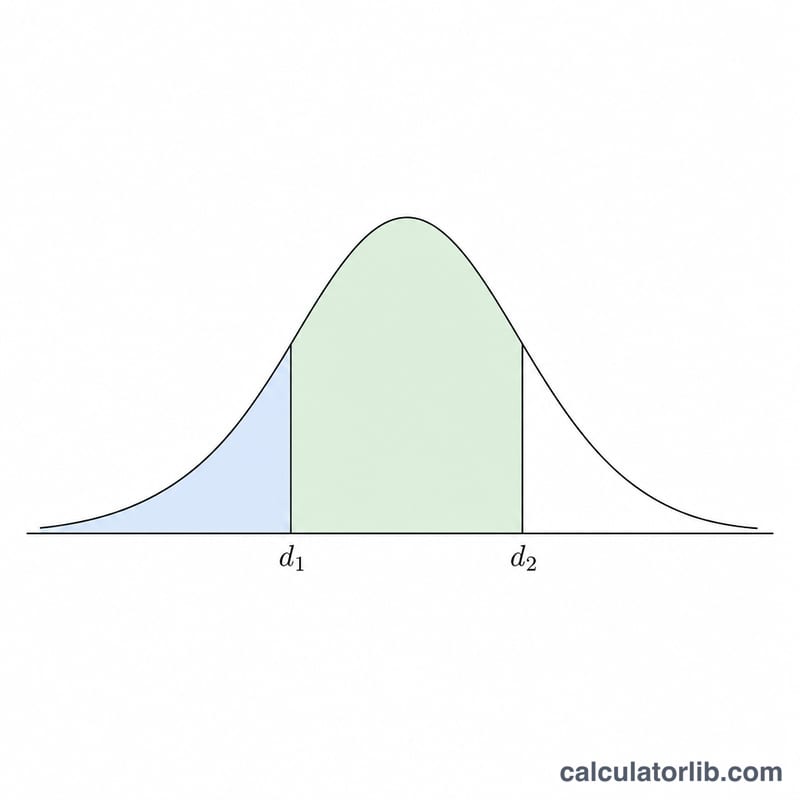

Введите текущую спот-цену базового актива \(S\), цену исполнения (страйк) \(X\), годовую безрисковую ставку \(r\) в процентах годовых, срок до погашения \(T\) в годах (например, два месяца \(= 0{,}16667\)), а также годовую волатильность (стандартное отклонение) \(\sigma\) в процентах годовых. Калькулятор выдаст теоретическую премию опциона, а также промежуточные величины \(d_1\), \(d_2\), \(N(d_1)\) и \(N(d_2)\).

Разбор формулы

После перевода \(r\) и \(\sigma\) из процентов в доли:

$$d_1 = \frac{\ln(S/X) + \left(r + \sigma^2/2\right)T}{\sigma\sqrt{T}}$$$$d_2 = d_1 - \sigma\sqrt{T}$$$$C = S\,N(d_1) - X\,e^{-rT}\,N(d_2)$$Здесь \(N(\cdot)\) — функция стандартного нормального распределения (кумулятивная), которая вычисляется как

$$N(x) = 0{,}5\left(1 + \operatorname{erf}\!\left(\frac{x}{\sqrt{2}}\right)\right)$$с рациональной аппроксимацией \(\operatorname{erf}\), точной примерно до \(10^{-7}\).

Пример расчёта

Пусть \(S = 14500\), \(X = 14000\), \(r = 6\%\), \(T = 2/12 = 0{,}16667\) года, \(\sigma = 38\%\). Тогда \(\sigma\sqrt{T} = 0{,}15513\), \(\ln(S/X) = 0{,}035091\), \(d_1 = 0{,}36823\), \(d_2 = 0{,}21310\), \(N(d_1) = 0{,}6437\), \(N(d_2) = 0{,}5844\), \(e^{-rT} = 0{,}99005\). Цена колл-опциона

$$C = 14500 \cdot 0{,}6437 - 14000 \cdot 0{,}99005 \cdot 0{,}5844 \approx 1233{,}1$$денежной единицы.

Частые вопросы

Учитываются ли дивиденды? Нет — модель оценивает колл-опцион на актив без дивидендов. Для активов с дивидендами используйте вариант формулы с непрерывной дивидендной доходностью.

Как получить цену пут-опциона? Воспользуйтесь паритетом пут-колл: \(P = C - S + X\,e^{-rT}\).

Что здесь означает «стандартное отклонение»? Это годовая волатильность (часто — подразумеваемая волатильность) доходности базового актива, а не стандартное отклонение цены. Указывайте её в процентах годовых.

Определения и глоссарий

- Спотовая цена \(S\)

- Текущая рыночная цена базового актива.

- Цена исполнения \(X\)

- Фиксированная цена, по которой держатель может купить базовый актив при истечении.

- Безрисковая ставка \(r\)

- Непрерывно начисляемая годовая процентная ставка по безрисковому инвестированию в течение жизни опциона, выраженная в виде десятичной дроби в формуле.

- Время до погашения \(T\)

- Оставшееся время до истечения, измеряемое в годах (например, шесть месяцев = 0,5).

- Волатильность \(\sigma\)

- Годовое стандартное отклонение непрерывно начисляемой доходности базового актива, выраженное в виде десятичной дроби.

- \(d_1\)

- Стандартизированный член \(d_1=\dfrac{\ln(S/X)+(r+\sigma^2/2)T}{\sigma\sqrt{T}}\); \(N(d_1)\) — дельта опциона «колл» (чувствительность премии к спотовой цене).

- \(d_2\)

- Определяется как \(d_2=d_1-\sigma\sqrt{T}\).

- \(N(d_1)\), \(N(d_2)\)

- Значения функции стандартного нормального интегрального распределения в \(d_1\) и \(d_2\), каждое от 0 до 1.

- Европейский колл

- Опцион, дающий право, но не обязательство, купить базовый актив по цене исполнения, реализуемый только при истечении (не ранее).

- Премия \(C\)

- Теоретическая справедливая стоимость (цена) колла, результат формулы.

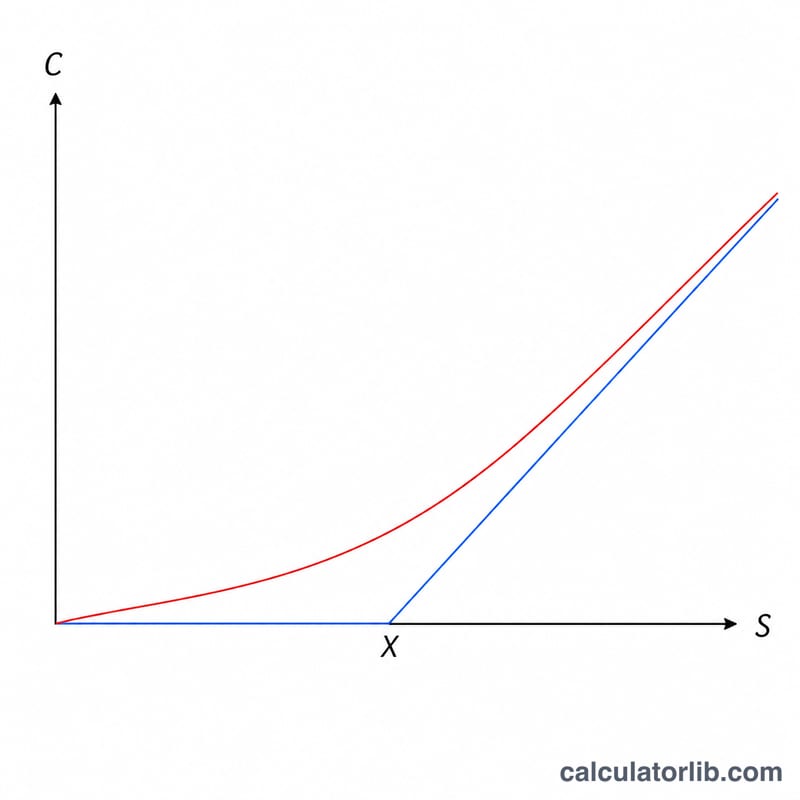

- Внутренняя стоимость

- Стоимость при немедленном исполнении, \(\max(S-X,0)\) для колла.

- Временная стоимость

- Часть премии выше внутренней стоимости, отражающая оставшуюся вероятность дальнейшего благоприятного движения: \(C-\max(S-X,0)\).

Интерпретация вашего результата

Выход \(C\) — это теоретическая справедливая премия за одну единицу базового актива. Для оценки стандартного контракта вы умножаете на коэффициент контракта (обычно 100 акций за контракт на опцион на акции).

В формуле \(N(d_2)\) — это вероятность, нейтральная к риску, того, что опцион закончится «в деньгах» (спот выше цены исполнения при истечении), в то время как \(N(d_1)\) — это дельта опциона — примерно то, насколько движется премия при небольшом изменении спотовой цены, и коэффициент хеджирования. Член \(X\,e^{-rT}\) — это цена исполнения, дисконтированная к текущей стоимости по непрерывно начисляемой безрисковой ставке.

Вы можете разделить премию на две части:

- Внутренняя стоимость \(=\max(S-X,0)\): то, что колл стоил бы, если бы был исполнен прямо сейчас.

- Временная стоимость \(=C-\max(S-X,0)\): остаток, отражающий возможность дальнейшего благоприятного движения до истечения. Временная стоимость максимальна, когда опцион находится около «на деньгах» и сокращается к нулю по мере приближения к сроку погашения.

Помните об предположениях модели. Цена европейского колла по модели Блэка-Шоулза предполагает отсутствие дивидендов, постоянную волатильность и безрисковую ставку, непрерывную торговлю без транзакционных затрат, логнормально распределённые доходности и исполнение только при истечении (европейский стиль). Реальные рынки нарушают эти предположения в разной степени, поэтому результат является ориентировочной оценкой, а не гарантированной рыночной ценой. Это общая образовательная информация, а не торговый совет или рекомендация по инвестициям.