Что такое калькулятор Блэка-Шоулза?

Модель Блэка-Шоулза — фундамент современного ценообразования опционов. Она оценивает теоретическую справедливую стоимость европейских опционов колл и пут — то есть тех, что исполняются только в дату экспирации, — при условии отсутствия дивидендов. Калькулятор принимает пять параметров и мгновенно выдаёт цену колл, цену пут, а также промежуточные величины \(d_1\) и \(d_2\).

Как пользоваться калькулятором

Укажите текущую спот-цену (S) базового актива, цену исполнения (страйк, K), срок до экспирации в годах (например, 0,5 для шести месяцев), годовую безрисковую процентную ставку в процентах и годовую волатильность в процентах. Калькулятор сам переводит проценты в десятичные доли и рассчитывает оба типа опционов одновременно.

Разбор формулы

Сначала модель вычисляет две стандартизированные величины:

$$d_1 = \dfrac{\ln(S/K) + \left(r + \frac{\sigma^2}{2}\right)\cdot T}{\sigma\cdot\sqrt{T}}, \quad d_2 = d_1 - \sigma\cdot\sqrt{T}$$Тогда стоимость колл-опциона равна $$C = S\cdot N(d_1) - K\cdot e^{-rT}\cdot N(d_2),$$ где \(N(\cdot)\) — функция стандартного нормального распределения. Цена пут-опциона выводится из паритета колл-пут: $$P = K\cdot e^{-rT}\cdot N(-d_2) - S\cdot N(-d_1).$$ Здесь множитель \(e^{-rT}\) дисконтирует страйк к текущей стоимости, а \(N(d_1)\) и \(N(d_2)\) отражают скорректированные на риск вероятности того, что опцион окажется «в деньгах».

Пример расчёта

Допустим, \(S = 100\), \(K = 100\), \(T = 1\) год, \(r = 5\%\), \(\sigma = 20\%\). Тогда \(\sigma\sqrt{T} = 0{,}20\), $$d_1 = \frac{0 + (0{,}05 + 0{,}02)}{0{,}20} = 0{,}35, \quad d_2 = 0{,}15.$$ При \(N(0{,}35) \approx 0{,}6368\) и \(N(0{,}15) \approx 0{,}5596\) цена колл-опциона $$\approx 100\cdot 0{,}6368 - 95{,}123\cdot 0{,}5596 \approx 10{,}45.$$ Цена пут-опциона \(\approx 5{,}57\).

Частые вопросы

Учитывает ли калькулятор дивиденды? Нет — это базовая модель без учёта дивидендов. Для акций с дивидендами уменьшите спот-цену на приведённую стоимость будущих дивидендов или используйте расширение Блэка-Шоулза-Мертона.

Европейские или американские опционы? Модель Блэка-Шоулза оценивает европейские опционы. Для американских опционов (с возможностью досрочного исполнения) применяют биномиальную модель или другие численные методы. Впрочем, американский колл на акцию без дивидендов по стоимости совпадает с европейским.

Почему данные вводятся в процентах? Ставку и волатильность удобнее задавать в процентах (например, 20 вместо 20%), а калькулятор автоматически делит их на 100.

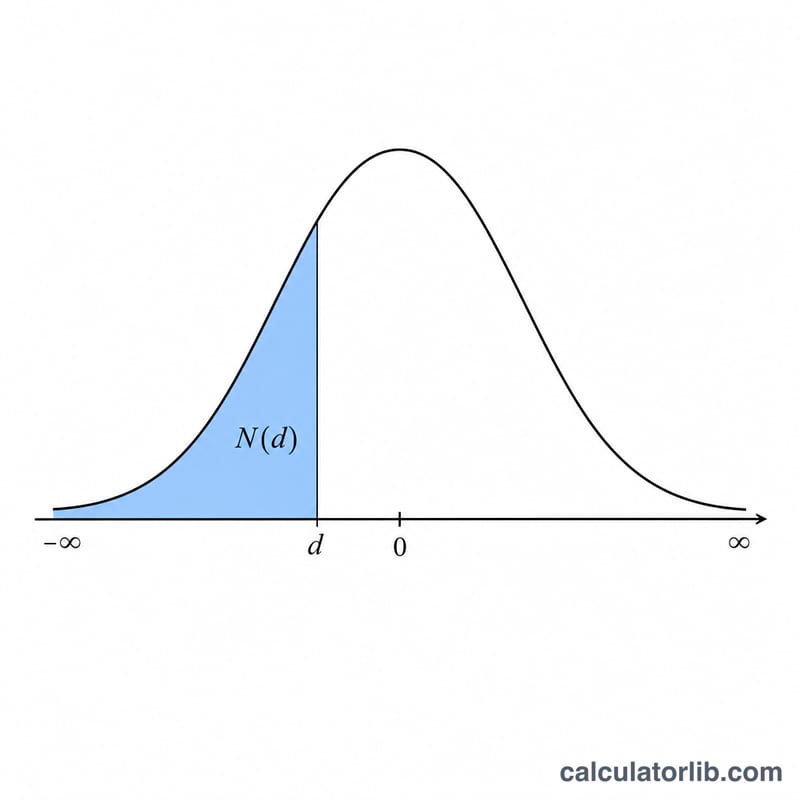

Таблица справочных значений стандартного нормального распределения N(d)

Формула Блека-Шоулза требует \(N(d_1)\) и \(N(d_2)\), функцию кумулятивного стандартного нормального распределения — вероятность того, что стандартная нормальная случайная величина меньше или равна \(d\). В таблице ниже приведены значения \(N(d)\) для \(d\) от \(-3.0\) до \(3.0\) с шагом \(0.1\).

| d | N(d) | d | N(d) |

|---|---|---|---|

| -3.0 | 0.0013 | 0.1 | 0.5398 |

| -2.9 | 0.0019 | 0.2 | 0.5793 |

| -2.8 | 0.0026 | 0.3 | 0.6179 |

| -2.7 | 0.0035 | 0.4 | 0.6554 |

| -2.6 | 0.0047 | 0.5 | 0.6915 |

| -2.5 | 0.0062 | 0.6 | 0.7257 |

| -2.4 | 0.0082 | 0.7 | 0.7580 |

| -2.3 | 0.0107 | 0.8 | 0.7881 |

| -2.2 | 0.0139 | 0.9 | 0.8159 |

| -2.1 | 0.0179 | 1.0 | 0.8413 |

| -2.0 | 0.0228 | 1.1 | 0.8643 |

| -1.9 | 0.0287 | 1.2 | 0.8849 |

| -1.8 | 0.0359 | 1.3 | 0.9032 |

| -1.7 | 0.0446 | 1.4 | 0.9192 |

| -1.6 | 0.0548 | 1.5 | 0.9332 |

| -1.5 | 0.0668 | 1.6 | 0.9452 |

| -1.4 | 0.0808 | 1.7 | 0.9554 |

| -1.3 | 0.0968 | 1.8 | 0.9641 |

| -1.2 | 0.1151 | 1.9 | 0.9713 |

| -1.1 | 0.1357 | 2.0 | 0.9772 |

| -1.0 | 0.1587 | 2.1 | 0.9821 |

| -0.9 | 0.1841 | 2.2 | 0.9861 |

| -0.8 | 0.2119 | 2.3 | 0.9893 |

| -0.7 | 0.2420 | 2.4 | 0.9918 |

| -0.6 | 0.2743 | 2.5 | 0.9938 |

| -0.5 | 0.3085 | 2.6 | 0.9953 |

| -0.4 | 0.3446 | 2.7 | 0.9965 |

| -0.3 | 0.3821 | 2.8 | 0.9974 |

| -0.2 | 0.4207 | 2.9 | 0.9981 |

| -0.1 | 0.4602 | 3.0 | 0.9987 |

| 0.0 | 0.5000 |

Замечание о симметрии: стандартное нормальное распределение симметрично относительно нуля, поэтому \(N(-d) = 1 - N(d)\). Например, \(N(-1.0) = 1 - N(1.0) = 1 - 0.8413 = 0.1587\). Это позволяет находить любое отрицательное значение из положительной части таблицы.

Основные термины и переменные

- Спотовая цена (S)

- Текущая рыночная цена базового актива в единицах валюты за акцию (например, доллары). Исходная точка для оценки опциона.

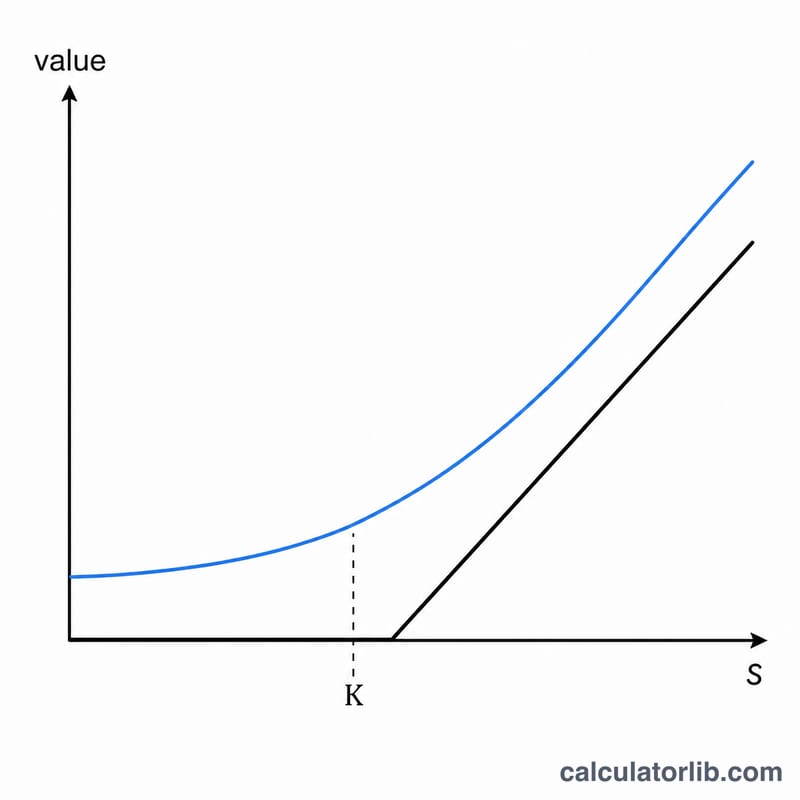

- Цена исполнения (K)

- Фиксированная цена, по которой держатель опциона может купить (колл) или продать (пут) базовый актив при истечении, в тех же единицах валюты, что и S.

- Время до истечения (T)

- Оставшееся время жизни опциона, выраженное в годах (например, 6 месяцев = 0.5, 90 дней ≈ 0.2466). Модель Блека-Шоулза оценивает европейские опционы, которые могут быть исполнены только при истечении срока.

- Безрисковая ставка (r)

- Непрерывно начисляемая годовая процентная ставка по безрисковому инвестированию в течение жизни опциона, в виде десятичной дроби (5% = 0.05). Вводится в виде процента в калькулятор и делится на 100.

- Волатильность (σ)

- Годовое стандартное отклонение непрерывно начисляемых доходностей базового актива, в виде десятичной дроби (20% = 0.20). Более высокая волатильность увеличивает стоимость как колла, так и пута.

- d1

- Безразмерный промежуточный параметр, \(d_1 = \dfrac{\ln(S/K) + (r + \sigma^2/2)T}{\sigma\sqrt{T}}\). Входит в состав \(N(d_1)\) и равняется дельте колла.

- d2

- \(d_2 = d_1 - \sigma\sqrt{T}\), также безразмерный. \(N(d_2)\) — это нейтральная к риску вероятность того, что колл истечёт с прибылью.

- N(d) — кумулятивное нормальное распределение

- Функция кумулятивного стандартного нормального распределения: вероятность того, что стандартная нормальная величина не превышает \(d\). Возвращает значение между 0 и 1 (вероятность, без размерности).

- Коэффициент дисконтирования (e-rT)

- Коэффициент приведения к текущей стоимости, дисконтирующий цену исполнения, выплачиваемую при истечении, на сегодняшний день по непрерывно начисляемой безрисковой ставке. Безразмерный, между 0 и 1.

Влияние входных параметров на цену

В базовом сценарии ниже четыре входных параметра остаются фиксированными, а один изменяется за раз, чтобы изолировать каждый фактор. Базовый сценарий: спот \(S = 100\), цена исполнения \(K = 100\) (at the money), время \(T = 1\) год, безрисковая ставка \(r = 5\%\), волатильность \(\sigma = 20\%\). При этих значениях колл стоит примерно 10.45, а пут примерно 5.57.

| Изменяемая переменная | Значение | Цена колла | Цена пута |

|---|---|---|---|

| Волатильность σ | 10% | 6.80 | 1.92 |

| 20% (базовый сценарий) | 10.45 | 5.57 | |

| 40% | 18.02 | 13.14 | |

| Время до истечения T | 0.25 года | 4.61 | 3.37 |

| 1 год (базовый сценарий) | 10.45 | 5.57 | |

| 2 года | 16.13 | 6.61 | |

| Тип опциона (спотовая цена S) | 90 (вне денег колл) | 5.09 | 10.21 |

| 100 (в деньгах, базовый сценарий) | 10.45 | 5.57 | |

| 110 (в деньгах колл) | 17.66 | 2.78 |

Закономерности, на которые следует обратить внимание: более высокая волатильность повышает цены как коллов, так и путов, поскольку большая дисперсия увеличивает стоимость необязательного положительного исхода, в то время как отрицательный исход ограничен нулём. Большее время до истечения обычно увеличивает цену колла (больше шансов истечь с прибылью плюс больший скидка на цену исполнения); пут также растёт со временем, но его чувствительность ко времени слабее, поскольку дисконтирование цены исполнения работает против этого. Повышение спотовой цены увеличивает колл и уменьшает пут. Все расчёты используют одну и ту же модель и округление; небольшие отличия от живого расчёта могут возникнуть из промежуточного округления.