Что такое выплата по опциону колл?

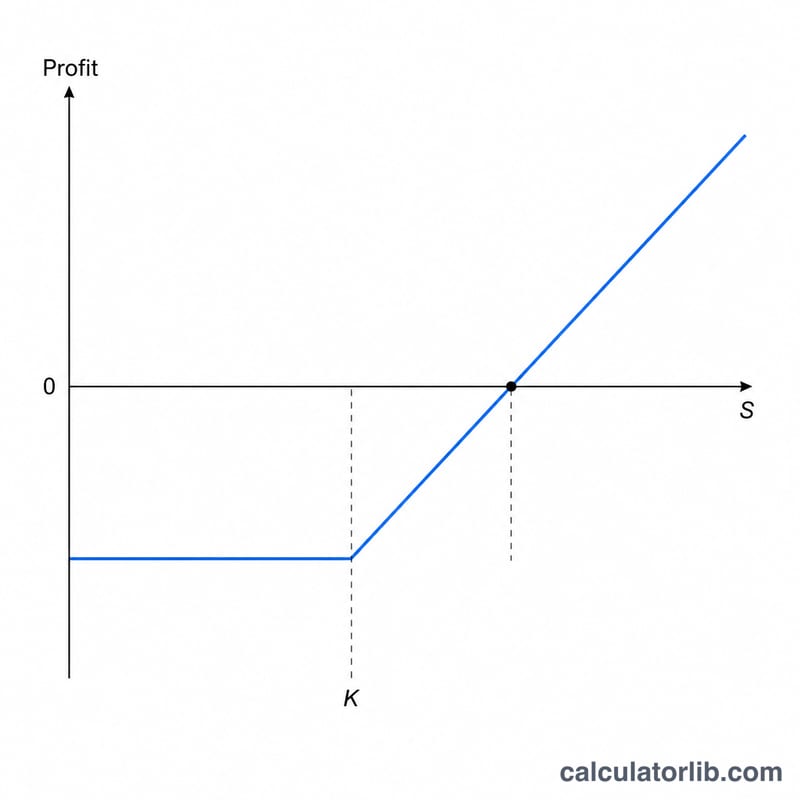

Опцион колл даёт его держателю право (но не обязанность) купить базовый актив по фиксированной цене исполнения — страйку (\(K\)) — до или в момент экспирации. Этот калькулятор показывает стоимость и прибыль по длинной позиции колл на момент экспирации в зависимости от того, на каком уровне окажется цена базового актива (\(S\)). Он подходит для опционов на акции, индексных опционов и любых активов с заданным множителем контракта.

Как пользоваться калькулятором

Введите цену базового актива на момент экспирации, цену страйка, премию, уплаченную за одну акцию, количество контрактов и число акций в одном контракте (для опционов на акции США обычно 100). Калькулятор рассчитает выплату на акцию, прибыль на акцию, общую внутреннюю стоимость, суммарную стоимость премии, итоговую прибыль или убыток, а также цену безубыточности.

Разбор формулы

На момент экспирации колл стоит ровно столько, сколько составляет его внутренняя стоимость: \(\text{Выплата} = \max(S - K,\,0)\). Если базовый актив закрылся выше страйка, опцион находится «в деньгах» и стоит \(S - K\); в противном случае он истекает обесцененным со значением 0. Чтобы получить прибыль на акцию, вычтите изначально уплаченную премию: $$\text{Прибыль} = \max(S - K,\,0) - \text{Премия}$$ Умножьте результат на количество акций (контракты × множитель), чтобы узнать итог. Точка безубыточности достигается при \(S = K + \text{Премия}\).

Пример расчёта

Допустим, вы покупаете 1 контракт (100 акций) опциона колл со страйком $100 за премию $5, а акция закрывается на отметке $110. Выплата на акцию = \(\max(110 - 100,\,0) = \$10\). Прибыль на акцию = \(10 - 5 = \$5\). Общая прибыль = \(5 \times 100 =\) $500. Точка безубыточности = \(100 + 5 = \$105\).

Частые вопросы

Что будет, если акция закроется ниже страйка? Колл истекает обесцененным, выплата равна 0, а ваш убыток составит всю уплаченную премию.

Что такое цена безубыточности? Это страйк плюс премия на акцию — чтобы сделка вышла в плюс, цена базового актива должна превысить этот уровень.

Учитывает ли калькулятор временную стоимость и комиссии? Нет. Это выплата на момент экспирации (только внутренняя стоимость), комиссии не учитываются. До экспирации опцион может торговаться дороже своей внутренней стоимости за счёт временной стоимости.

Выплата при различных ценах экспирации

В таблице ниже показана одиночная длинная колл с ценой исполнения \(K = \$100\), купленная по премии \(P = \$5\) за акцию. Стандартный опцион на акцию контролирует \(M = 100\) акций, поэтому один контракт стоит \(\$5 \times 100 = \$500\). При экспирации выплата за акцию составляет \(\max(S - K,\,0)\), прибыль за акцию вычитает премию, а общий P/L по контракту умножается на 100.

| Спот при экспирации \(S\) | Выплата / Акция \(\max(S-K,0)\) |

Прибыль / Акция \(\max(S-K,0)-P\) |

Общий P/L по контракту | Зона |

|---|---|---|---|---|

| $90 | $0.00 | −$5.00 | −$500.00 | Бесполезна (максимальный убыток) |

| $100 | $0.00 | −$5.00 | −$500.00 | Бесполезна (на цене исполнения) |

| $105 | $5.00 | $0.00 | $0.00 | Точка безубыточности |

| $110 | $10.00 | $5.00 | $500.00 | Прибыль |

| $120 | $20.00 | $15.00 | $1,500.00 | Прибыль |

Убыток ограничен уплаченной премией (−$500) для любой цены экспирации на уровне или ниже цены исполнения $100 — зона бесполезности. Прибыль становится положительной после того, как спот превышает точку безубыточности \(K + P = \$100 + \$5 = \$105\), а прибыли затем растут доллар за долларом вместе с базовым активом, обеспечивая длинной колл теоретически неограниченный потенциал роста.