Что считает калькулятор срока погашения кредита

Этот инструмент показывает, за сколько месяцев (и лет) вы полностью закроете кредит, если знаете текущий остаток долга, годовую процентную ставку и фиксированный ежемесячный платёж. Он подходит для любого аннуитетного долга с фиксированной ставкой — потребительских кредитов, автокредитов, ипотеки или задолженности по кредитной карте, которую вы планируете гасить равными суммами.

Как пользоваться

Введите текущий остаток задолженности, годовую процентную ставку по кредиту (в процентах) и сумму, которую готовы вносить каждый месяц. Калькулятор покажет, сколько месяцев потребуется до нулевого остатка, эту же цифру в формате «лет и месяцев», общую сумму выплат и итоговую переплату по процентам. Если платёж слишком мал и не покрывает даже месячные проценты, вместо результата появится предупреждение — такой кредит погасить не получится никогда.

Как работает формула

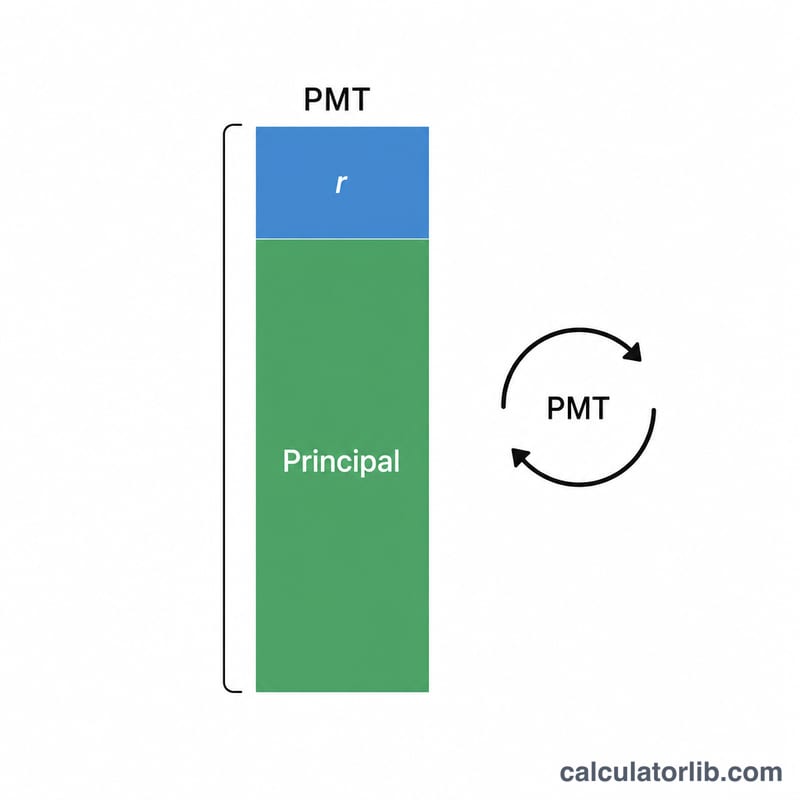

Число платежей выводится из уравнения аннуитета:

$$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot PV}{PMT}\right)}{\ln(1 + r)}$$где PV — текущий остаток долга, PMT — ежемесячный платёж, а r — месячная процентная ставка (годовая ставка ÷ 100 ÷ 12). Если \(r \cdot PV \ge PMT\), выражение под логарифмом становится нулевым или отрицательным, и кредит погасить невозможно. При ставке 0% формула упрощается до \(PV \div PMT\).

Пример расчёта

Остаток 20 000 $, ставка 6% годовых, платёж 400 $ в месяц. Месячная ставка \(r = 0{,}06 / 12 = 0{,}005\).

$$n = \frac{-\ln\!\left(1 - \dfrac{0{,}005 \times 20000}{400}\right)}{\ln(1{,}005)} = \frac{-\ln(0{,}75)}{\ln(1{,}005)} \approx \frac{0{,}287682}{0{,}0049875} \approx 57{,}68$$округляем вверх до 58 месяцев (4 года 10 месяцев). Всего выплачено \(\approx 58 \times 400\,\$ = 23\,200\,\$\), то есть переплата по процентам \(\approx 3\,200\,\$\).

Частые вопросы

Почему округление идёт вверх? Последний платёж обычно меньше полного взноса, поэтому кредит закрывается уже в течение этого месяца — мы округляем до целого последнего месяца.

Что делать, если платёж слишком мал? Если ваш платёж меньше или равен месячным процентам, остаток долга не уменьшается. Калькулятор это подсветит, чтобы вы увеличили сумму платежа.

Учитывается ли ежемесячная капитализация? Да — проценты начисляются раз в месяц на остаток долга, как это принято для большинства кредитов с аннуитетными платежами.