Qué hace la Calculadora de Tiempo para Pagar un Préstamo

Esta herramienta te indica cuántos meses (y años) tardarás en liquidar un préstamo a partir de tu saldo actual, la tasa de interés anual y una cuota mensual fija. Funciona con cualquier deuda de tipo fijo que se amortiza por completo: préstamos personales, créditos de auto, hipotecas o saldos de tarjeta de crédito que pienses pagar con un importe constante.

Cómo usarla

Introduce tu saldo pendiente actual, la tasa de interés anual del préstamo (la TAE en porcentaje) y la cantidad que planeas abonar cada mes. La calculadora te devuelve el número de meses necesarios para llegar a saldo cero, esa misma cifra desglosada en años y meses, el importe total que pagarás y el coste total en intereses. Si la cuota es tan baja que ni siquiera cubre un mes de intereses, verás una advertencia: el préstamo no llegaría a saldarse nunca.

La fórmula explicada

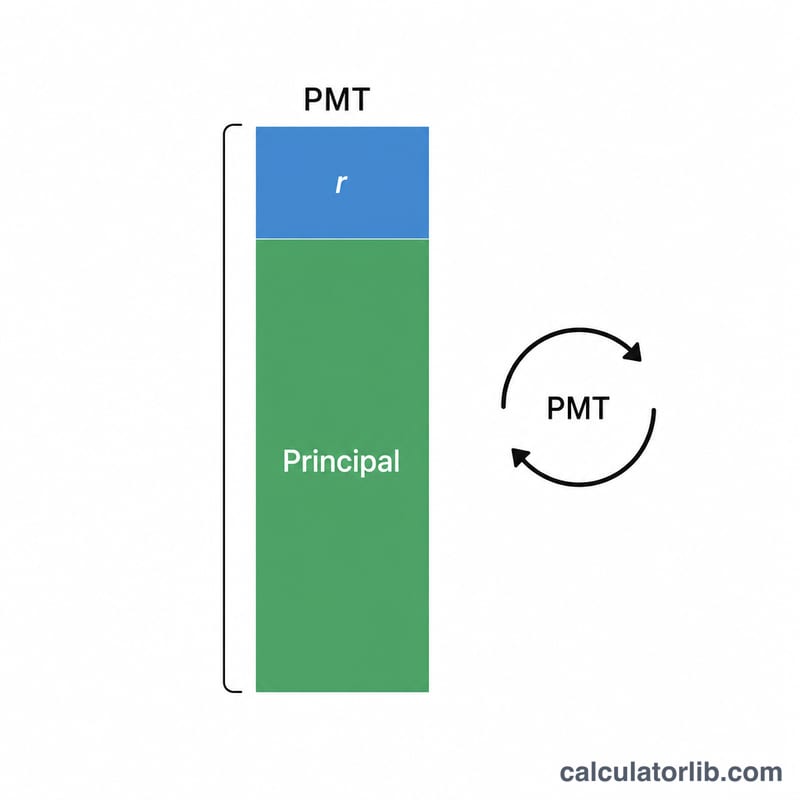

El número de cuotas se obtiene de la ecuación de amortización:

$$n = \dfrac{-\ln(1 - r\cdot PV / PMT)}{\ln(1 + r)}$$

donde PV es el saldo actual, PMT es la cuota mensual y r es la tasa de interés mensual (tasa anual ÷ 100 ÷ 12). Si \(r\cdot PV \geq PMT\), el término dentro del logaritmo es cero o negativo y el préstamo nunca podrá pagarse. Cuando la tasa es del 0 %, el resultado se simplifica a \(PV \div PMT\).

Ejemplo práctico

Saldo de 20.000 $, 6 % de TAE, 400 $/mes. Tasa mensual \(r = 0{,}06 / 12 = 0{,}005\). $$n = \dfrac{-\ln(1 - 0{,}005 \times 20000 / 400)}{\ln(1{,}005)} = \dfrac{-\ln(0{,}75)}{\ln(1{,}005)} \approx \dfrac{0{,}287682}{0{,}0049875} \approx 57{,}68,$$ que se redondea hacia arriba a 58 meses (4 años y 10 meses). Total pagado \(\approx 58 \times 400\,\$ = 23.200\,\$\), por lo que los intereses \(\approx 3.200\,\$\).

Preguntas frecuentes

¿Por qué se redondea hacia arriba? La última cuota suele ser más pequeña que un pago completo, así que el préstamo se termina de saldar a lo largo de ese último mes entero: por eso redondeamos hasta dicho mes.

¿Qué pasa si mi cuota es demasiado baja? Si tu pago es igual o inferior al interés mensual, el saldo nunca disminuye. La calculadora te avisa para que aumentes la cuota.

¿Asume un interés compuesto mensual? Sí: el interés se capitaliza una vez al mes sobre el saldo restante, que es la convención habitual en la mayoría de los préstamos a plazos.