Công cụ tính thời gian trả hết nợ làm được gì

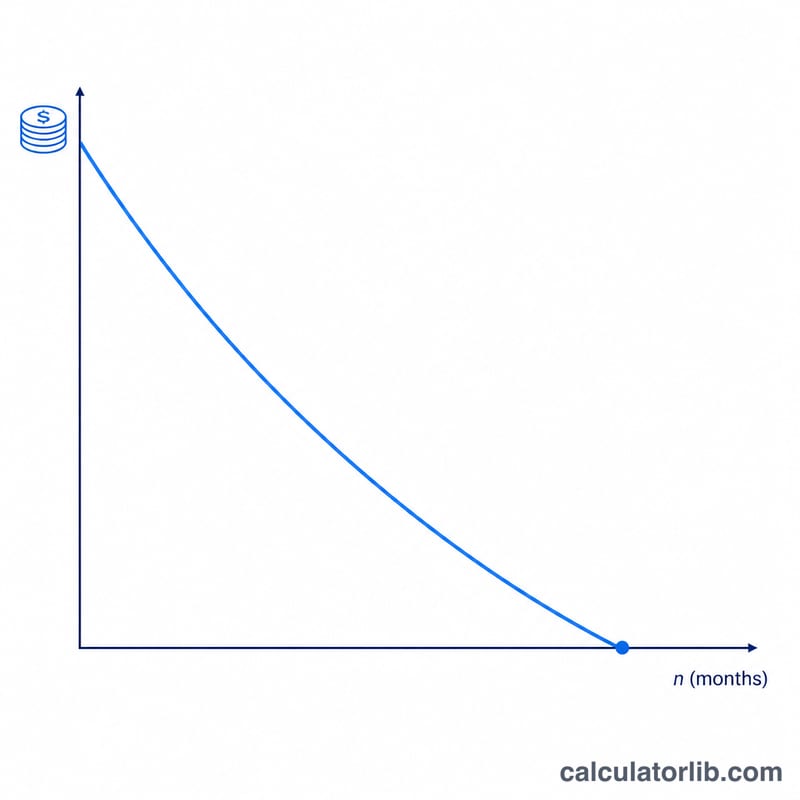

Công cụ này cho bạn biết phải mất bao nhiêu tháng (và bao nhiêu năm) để trả dứt điểm một khoản vay, dựa trên dư nợ hiện tại, lãi suất năm và số tiền cố định bạn trả mỗi tháng. Nó phù hợp với mọi khoản nợ trả góp lãi suất cố định — vay tiêu dùng, vay mua ô tô, vay mua nhà, hay dư nợ thẻ tín dụng mà bạn định trả đều đặn một mức nhất định.

Cách sử dụng

Nhập dư nợ còn lại hiện tại, lãi suất năm của khoản vay (APR tính theo phần trăm) và số tiền bạn dự định trả mỗi tháng. Công cụ sẽ trả về số tháng để đưa dư nợ về 0, đồng thời quy đổi con số đó thành số năm và số tháng, cùng tổng số tiền bạn sẽ trả và tổng chi phí lãi. Nếu số tiền trả quá nhỏ, đến mức không đủ bù tiền lãi của một tháng, bạn sẽ thấy cảnh báo — vì khoản vay sẽ không bao giờ trả hết được.

Giải thích công thức

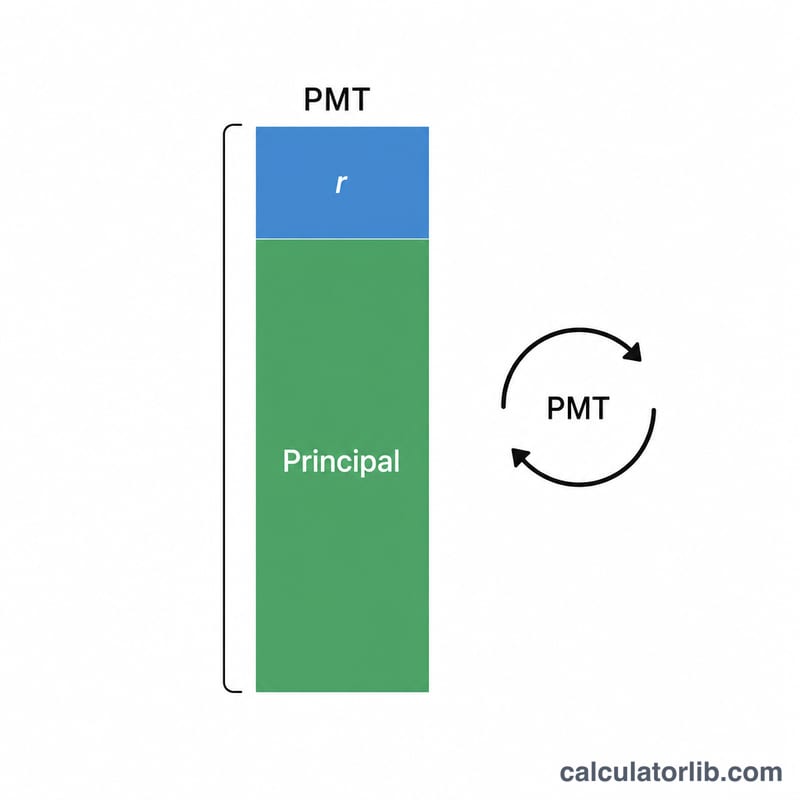

Số kỳ trả nợ được tính từ phương trình khấu hao gốc và lãi:

$$n = \dfrac{-\ln\!\left(1 - \dfrac{r \cdot PV}{PMT}\right)}{\ln(1 + r)}$$

trong đó PV là dư nợ hiện tại, PMT là số tiền trả mỗi tháng, còn r là lãi suất tháng (lãi suất năm ÷ 100 ÷ 12). Nếu \(r \cdot PV \ge PMT\) thì biểu thức trong logarit bằng 0 hoặc âm, nghĩa là khoản vay không bao giờ trả hết. Khi lãi suất bằng 0%, kết quả rút gọn thành \(PV \div PMT\).

Ví dụ minh họa

Dư nợ 20.000$, lãi suất 6%/năm, trả 400$/tháng. Lãi suất tháng \(r = 0{,}06 / 12 = 0{,}005\). $$n = \dfrac{-\ln(1 - 0{,}005 \times 20000 / 400)}{\ln(1{,}005)} = \dfrac{-\ln(0{,}75)}{\ln(1{,}005)} \approx \dfrac{0{,}287682}{0{,}0049875} \approx 57{,}68$$ làm tròn lên thành 58 tháng (4 năm 10 tháng). Tổng đã trả \(\approx 58 \times 400\$ = 23.200\$\), vậy tiền lãi \(\approx 3.200\$\).

Câu hỏi thường gặp

Vì sao kết quả làm tròn lên? Khoản trả cuối cùng thường nhỏ hơn một kỳ đầy đủ, nên khoản vay được tất toán ngay trong tháng cuối — chúng tôi làm tròn lên đến tháng đó.

Nếu số tiền trả của tôi quá thấp thì sao? Nếu số tiền trả nhỏ hơn hoặc bằng tiền lãi tháng, dư nợ sẽ không bao giờ giảm. Công cụ sẽ báo hiệu để bạn tăng mức trả lên.

Công cụ có giả định lãi gộp theo tháng không? Có — lãi được tính gộp mỗi tháng một lần trên dư nợ còn lại, đây là cách thông dụng với hầu hết các khoản vay trả góp.