대출 상환 기간 계산기란?

현재 대출 잔액, 연이율, 매월 고정 상환액만 알면 이 계산기가 대출을 다 갚는 데 몇 개월(그리고 몇 년)이 걸리는지 알려 줍니다. 매월 일정액을 갚아 나가는 모든 고정금리·원리금 분할상환 부채에 적용할 수 있어요 — 신용대출, 자동차 할부, 주택담보대출, 또는 꾸준히 갚아 정리하려는 신용카드 잔액까지 모두 가능합니다.

사용 방법

현재 남은 대출 잔액, 연이율(APR, % 단위), 그리고 매월 갚을 금액을 입력하세요. 계산기는 잔액이 0이 될 때까지 걸리는 개월 수, 같은 기간을 '몇 년 몇 개월'로 나눈 값, 총 상환액, 그리고 총 이자 비용을 보여 줍니다. 만약 상환액이 한 달치 이자조차 갚지 못할 만큼 적다면, 계산 결과 대신 경고 메시지가 표시됩니다 — 이 경우 대출은 영원히 줄어들지 않거든요.

계산 공식

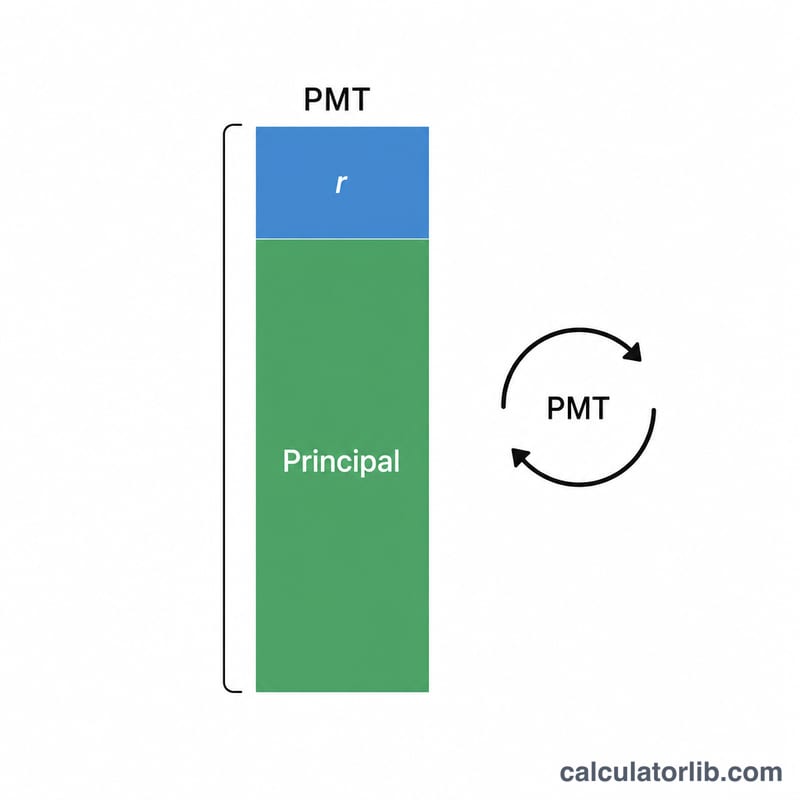

상환 횟수는 원리금 분할상환 공식에서 도출됩니다.

$$ n = \frac{-\ln\!\left(1 - \dfrac{r \cdot PV}{PMT}\right)}{\ln(1 + r)} $$

여기서 PV는 현재 잔액, PMT는 매월 상환액, r은 월 이자율(연이율 ÷ 100 ÷ 12)입니다. 만약 \(r \cdot PV \ge PMT\)라면 로그 안의 값이 0 이하가 되어 대출을 끝내 갚을 수 없습니다. 이자율이 0%일 때는 공식이 단순히 \(PV \div PMT\)로 정리됩니다.

계산 예시

잔액 $20,000, 연이율 6%, 매월 $400 상환. 월 이자율 \(r = 0.06 / 12 = 0.005\). $$ n = \frac{-\ln\!\left(1 - \dfrac{0.005 \times 20000}{400}\right)}{\ln(1.005)} = \frac{-\ln(0.75)}{\ln(1.005)} \approx \frac{0.287682}{0.0049875} \approx 57.68 $$ → 올림하여 58개월(4년 10개월)입니다. 총 상환액은 약 \(58 \times \$400 = \$23{,}200\)이므로, 이자는 약 $3,200이 됩니다.

자주 묻는 질문(FAQ)

왜 올림 처리하나요? 마지막 회차 상환액은 보통 한 회차 전액보다 적기 때문에, 대출은 마지막 달 안에서 마무리됩니다. 그래서 그 달까지 올림해서 표시합니다.

상환액이 너무 적으면 어떻게 되나요? 매월 상환액이 월 이자보다 적거나 같으면 잔액이 절대 줄어들지 않습니다. 이런 경우 계산기가 경고를 표시하니, 상환액을 늘려 주세요.

월 복리를 가정하나요? 네, 남은 잔액에 대해 한 달에 한 번 이자가 복리로 계산됩니다. 대부분의 분할상환 대출에서 쓰는 표준 방식입니다.