लोन चुकाने का समय कैलकुलेटर क्या करता है

यह टूल आपको बताता है कि आपके मौजूदा बकाया, सालाना ब्याज दर और तय मासिक किस्त के हिसाब से लोन पूरी तरह चुकाने में कितने महीने (और साल) लगेंगे। यह हर तरह के फिक्स्ड-रेट, पूरी तरह अमॉर्टाइज़ होने वाले कर्ज़ पर काम करता है — पर्सनल लोन, कार लोन, होम लोन, या क्रेडिट कार्ड का बकाया जिसे आप एक तय रकम से चुकाना चाहते हैं।

इसे कैसे इस्तेमाल करें

अपना मौजूदा बकाया, लोन की सालाना ब्याज दर (APR यानी प्रतिशत में) और हर महीने चुकाने की रकम दर्ज करें। कैलकुलेटर आपको बताएगा कि बकाया शून्य होने में कितने महीने लगेंगे, वही समय साल और महीनों में बँटा हुआ, आपके द्वारा चुकाई जाने वाली कुल रकम, और कुल ब्याज का खर्च। अगर आपकी किस्त इतनी कम है कि वह एक महीने का ब्याज भी न चुका सके, तो आपको चेतावनी दिखेगी — ऐसी स्थिति में लोन कभी पूरा नहीं चुकेगा।

फ़ॉर्मूला आसान शब्दों में

किस्तों की संख्या अमॉर्टाइज़ेशन समीकरण से निकाली जाती है:

$$n = \frac{-\ln(1 - r \cdot PV / PMT)}{\ln(1 + r)}$$जहाँ PV मौजूदा बकाया है, PMT मासिक किस्त है, और r मासिक ब्याज दर है (सालाना दर ÷ 100 ÷ 12)। अगर \(r \cdot PV \geq PMT\) हो, तो लघुगणक (logarithm) के अंदर की संख्या शून्य या ऋणात्मक हो जाती है और लोन कभी नहीं चुकाया जा सकता। जब ब्याज दर 0% हो, तो नतीजा सीधा \(PV \div PMT\) बन जाता है।

हल किया हुआ उदाहरण

बकाया $20,000, 6% APR, $400/महीना। मासिक दर \(r = 0.06 / 12 = 0.005\)।

$$n = \frac{-\ln(1 - 0.005 \times 20000 / 400)}{\ln(1.005)} = \frac{-\ln(0.75)}{\ln(1.005)} \approx \frac{0.287682}{0.0049875} \approx 57.68$$जिसे ऊपर की ओर पूर्णांकित करने पर 58 महीने (4 साल 10 महीने) होते हैं। कुल चुकाई गई रकम \(\approx 58 \times \$400 = \$23{,}200\), यानी ब्याज \(\approx \$3{,}200\)।

अक्सर पूछे जाने वाले सवाल

यह संख्या ऊपर की ओर पूर्णांकित क्यों होती है? आखिरी किस्त आमतौर पर पूरी किस्त से छोटी होती है, इसलिए लोन अंतिम पूरे महीने के दौरान ही खत्म हो जाता है — हम उसी महीने तक राउंड-अप करते हैं।

अगर मेरी किस्त बहुत कम हो तो क्या होगा? अगर आपकी किस्त मासिक ब्याज के बराबर या उससे कम है, तो बकाया कभी कम नहीं होगा। कैलकुलेटर इसे चिह्नित कर देता है ताकि आप अपनी किस्त बढ़ा सकें।

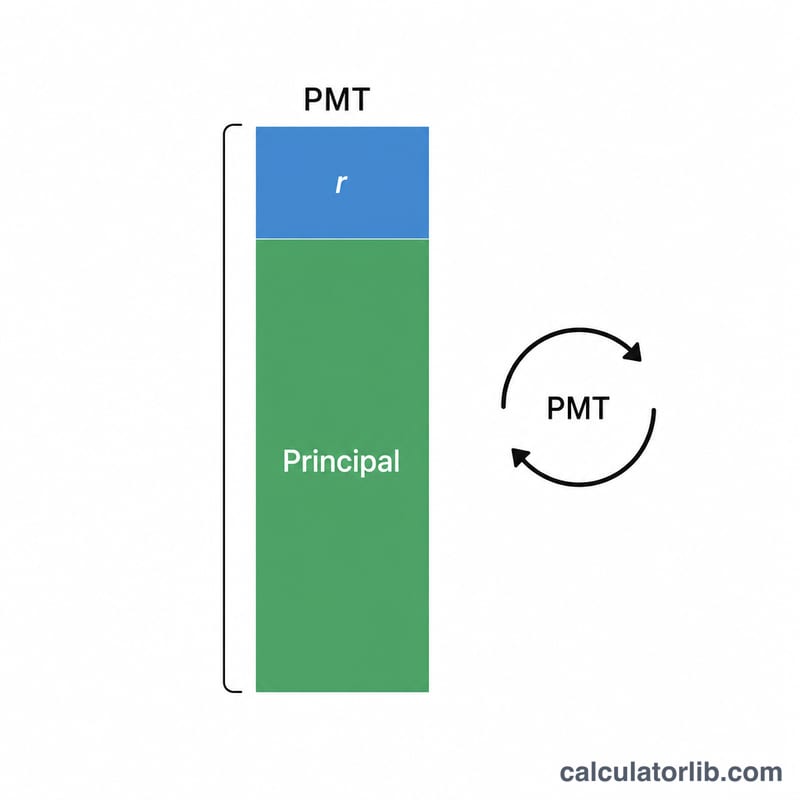

क्या यह मासिक चक्रवृद्धि (compounding) मानता है? हाँ — ब्याज हर महीने एक बार बचे हुए बकाया पर चक्रवृद्धि होता है, जो अधिकांश किस्त वाले लोन के लिए मानक तरीका है।