रिवर्स लोन कैलकुलेटर क्या है?

रिवर्स लोन कैलकुलेटर सवाल को उल्टा कर देता है। आम तौर पर हम पूछते हैं कि "किसी दिए गए लोन पर मेरी मासिक किस्त कितनी होगी?", लेकिन यह टूल पूछता है कि "अगर मैं हर महीने एक तय रकम चुका सकता हूँ, तो मुझे कितना बड़ा लोन मिल सकता है?" अपनी पसंदीदा मासिक किस्त (EMI), ब्याज दर और अवधि डालने पर यह लोन राशि निकाल देता है — यानी उन सभी किस्तों का वर्तमान मूल्य (Present Value)। होम लोन, कार लोन या पर्सनल लोन लेने से पहले बजट बनाने के लिए यह बेहद उपयोगी है।

इसका इस्तेमाल कैसे करें

वह मासिक किस्त डालें जिसे चुकाने में आप सहज हों, फिर आपके बैंक या लेंडर द्वारा दी जा रही सालाना ब्याज दर, और सालों में लोन की अवधि डालें। कैलकुलेटर तुरंत अधिकतम लोन राशि, कुल किस्तों की संख्या, पूरे लोन के दौरान आपके द्वारा चुकाई जाने वाली कुल रकम और कुल ब्याज दिखा देगा।

फॉर्मूला आसान शब्दों में

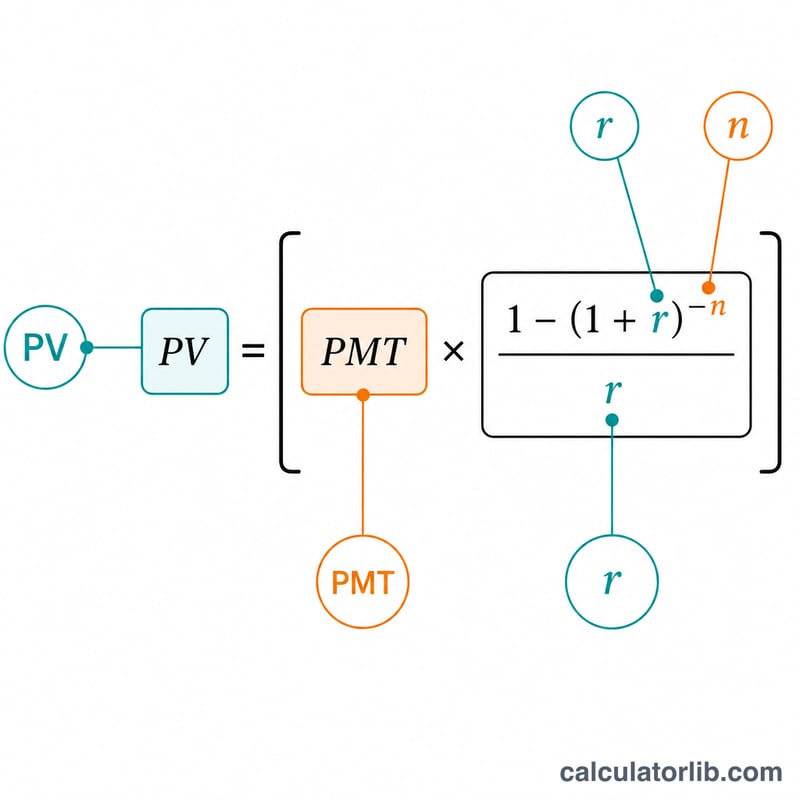

यह टूल साधारण एन्युइटी के वर्तमान मूल्य वाले फॉर्मूले का इस्तेमाल करता है: $$PV = PMT \times \frac{1 - (1 + r)^{-n}}{r}$$ यहाँ \(r\) मासिक ब्याज दर है (सालाना दर ÷ 12 ÷ 100) और \(n\) कुल मासिक किस्तों की संख्या है (साल × 12)। अगर ब्याज दर शून्य हो, तो लोन राशि बस किस्त × n के बराबर होती है।

उदाहरण से समझें

मान लीजिए आप हर महीने $1,000 चुका सकते हैं, सालाना ब्याज दर 6% है और अवधि 30 साल है। तो मासिक दर \(r = 0.005\) और \(n = 360\) होगी। $$PV = 1000 \times \frac{1 - 1.005^{-360}}{0.005} \approx \$166{,}791.61$$ 30 साल में आप कुल $360,000 चुकाएँगे, जिसमें से लगभग $193,208 सिर्फ़ ब्याज होगा।

अक्सर पूछे जाने वाले सवाल

क्या इसमें टैक्स और बीमा शामिल है? नहीं। यह सिर्फ़ मूलधन और ब्याज की गणना करता है। होम लोन में प्रॉपर्टी टैक्स और बीमा के लिए रखी जाने वाली रकम (एस्क्रो) आपकी किस्त के उस हिस्से को घटा देती है जो असल लोन में जाता है। (ध्यान दें: यह उदाहरण डॉलर में है और अमेरिकी जैसी व्यवस्था पर आधारित है; भारत में होम लोन के नियम और टैक्स अलग होते हैं।)

मुझे कौन-सी दर इस्तेमाल करनी चाहिए? सबसे सटीक नतीजे के लिए वही दर डालें जो आपका बैंक या लेंडर बताता है, क्योंकि वही दर उधार लेने की असली लागत दर्शाती है।

क्या मैं इसे किसी भी लोन के लिए इस्तेमाल कर सकता हूँ? हाँ — कोई भी पूरी तरह अमॉर्टाइज़ होने वाला फिक्स्ड-रेट लोन जिसमें हर महीने बराबर किस्त हो, इसमें काम करता है, चाहे वह होम लोन हो, कार लोन हो या पर्सनल लोन।