¿Qué es una calculadora de préstamo inverso?

Una calculadora de préstamo inverso le da la vuelta a la pregunta habitual. En lugar de preguntar «¿cuánto pagaré al mes por un préstamo determinado?», plantea «¿qué importe puedo asumir si puedo pagar una cantidad fija cada mes?». Al introducir la cuota mensual que te puedes permitir, el tipo de interés y el plazo, calcula el importe del préstamo, es decir, el valor actual (VA) de esa serie de pagos. Es la herramienta perfecta para hacer números antes de buscar una hipoteca, financiar un coche o pedir un préstamo personal.

Cómo usarla

Introduce la cuota mensual que te resulta cómoda, el tipo de interés anual que te ofrece la entidad y el plazo del préstamo en años. La calculadora te muestra al instante el importe máximo que puedes pedir, el número total de cuotas, lo que pagarás en total durante toda la vida del préstamo y el total de intereses.

La fórmula, paso a paso

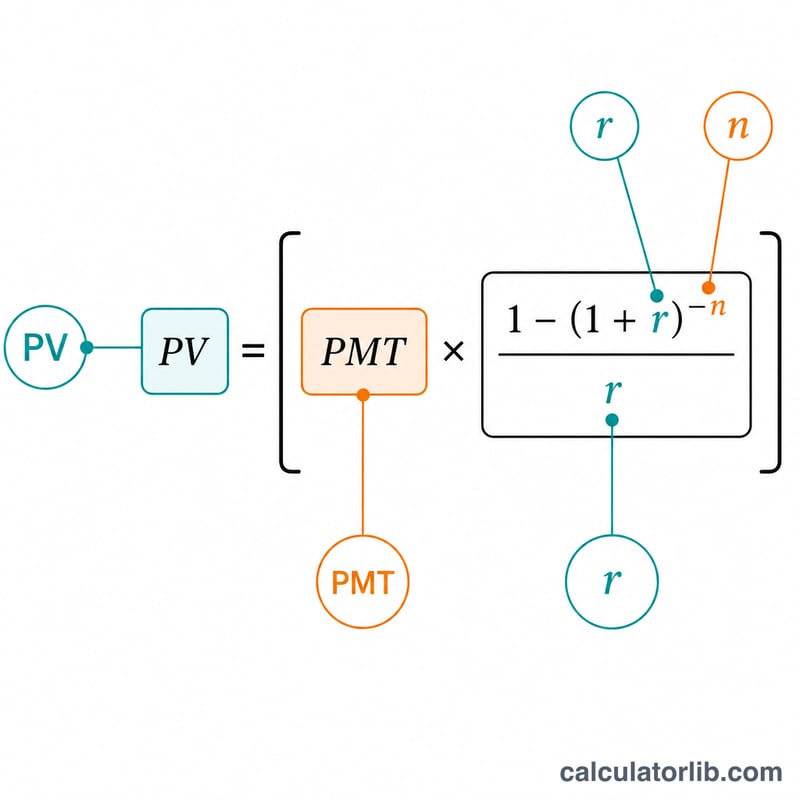

La herramienta utiliza la fórmula del valor actual de una renta ordinaria: $$L = M \cdot \frac{1 - (1+r)^{-n}}{r}$$ Aquí \(r\) es el tipo de interés mensual (tipo anual ÷ 12 ÷ 100) y \(n\) es el número total de cuotas mensuales (años × 12). Cuando el tipo de interés es cero, el importe del préstamo es simplemente \(\text{cuota} \times n\).

Ejemplo práctico

Imagina que puedes pagar 1.000 $ al mes, el tipo anual es del 6 % y el plazo es de 30 años. El tipo mensual \(r = 0{,}005\) y \(n = 360\). $$L = 1000 \times \frac{1 - 1{,}005^{-360}}{0{,}005} \approx 166\,791{,}61\ \$$$ En 30 años pagarías 360.000 $ en total, de los cuales unos 193.208 $ corresponden a intereses. (Hemos mantenido el dólar del ejemplo original; la fórmula es idéntica en euros o cualquier otra moneda.)

Preguntas frecuentes

¿Incluye impuestos y seguros? No. Solo tiene en cuenta el capital y los intereses. En una hipoteca, los gastos asociados al pago de impuestos sobre la propiedad y seguros reducen la parte de tu cuota que realmente amortiza el préstamo. Ten en cuenta que estos conceptos varían mucho según el país y la entidad.

¿Qué tipo de interés debo usar? Usa la TAE que te facilite tu entidad para obtener el resultado más preciso, ya que la TAE refleja el coste real de financiación.

¿Sirve para cualquier préstamo? Sí. Funciona con cualquier préstamo de tipo fijo totalmente amortizable con cuotas mensuales iguales: hipotecas, préstamos de coche y préstamos personales.