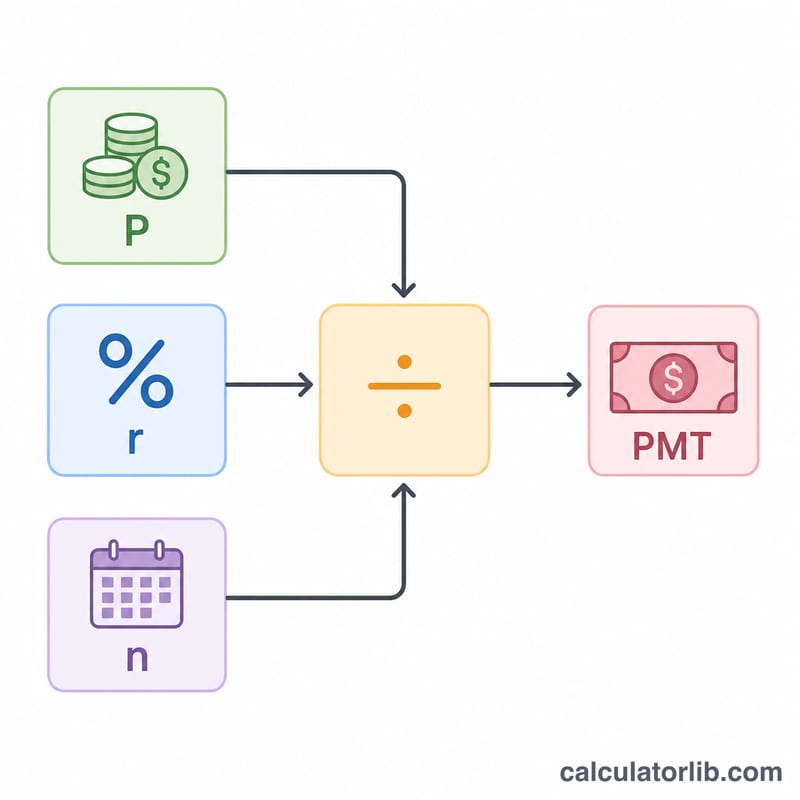

¿Qué es una calculadora de cuota de préstamo?

Una calculadora de cuota de préstamo estima el pago mensual fijo que tendrás que abonar en un préstamo con amortización francesa, ya sea una hipoteca, un préstamo de coche o un préstamo personal. Parte del importe prestado (el capital), el tipo de interés anual y el plazo para calcular una cuota constante que liquida por completo la deuda al finalizar el periodo. La herramienta también desglosa cuánto pagarás en total y qué parte corresponde a intereses.

Cómo usarla

Introduce el importe del préstamo que quieres pedir, el tipo de interés anual en porcentaje y el plazo del préstamo en años. La calculadora convierte el tipo anual en un tipo mensual, calcula el número de cuotas y te devuelve la cuota mensual fija junto con el total que pagarás durante toda la vida del préstamo y el importe total de los intereses.

La fórmula explicada

La cuota se obtiene con la fórmula estándar de amortización:

$$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$

Donde \(P\) es el capital, \(r\) es el tipo de interés mensual (tipo anual ÷ 12 ÷ 100) y \(n\) es el número total de pagos (años × 12). Si el tipo de interés es del 0 %, la cuota es simplemente el capital dividido entre el número de pagos.

Ejemplo práctico

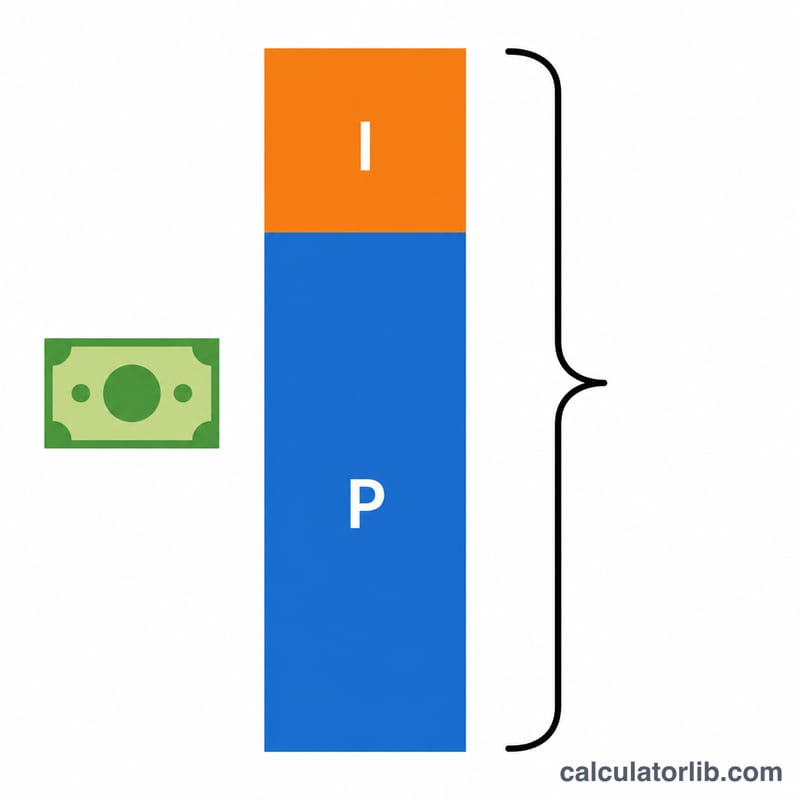

Imagina que pides 200.000 € a un interés anual del 6 % a 30 años. El tipo mensual es \(0{,}06 / 12 = 0{,}005\) y \(n = 360\). La cuota resulta de $$200000 \times \frac{0{,}005}{1 - 1{,}005^{-360}} \approx 1.199{,}10\ \text{€}$$ al mes. A lo largo de 360 cuotas pagarías unos 431.676 € en total, de los cuales aproximadamente 231.676 € son intereses.

Preguntas frecuentes

¿Incluye impuestos y seguros? No. Calcula únicamente capital e intereses. Conceptos como el IBI (impuesto sobre bienes inmuebles) o los seguros se gestionan aparte.

¿Sirve para cualquier préstamo? Sí. Funciona con hipotecas, préstamos de coche, préstamos de estudios y préstamos personales que usen una amortización mensual estándar.

¿Por qué salen tantos intereses totales? Los plazos largos y los tipos altos disparan los intereses totales porque arrastras la deuda durante más tiempo. Prueba con un plazo más corto para comparar.