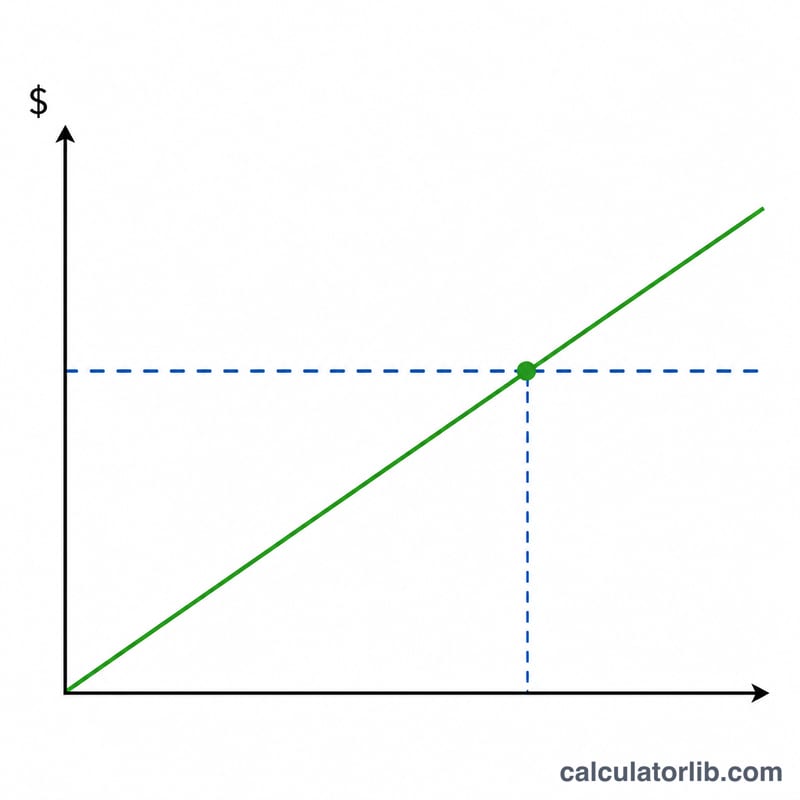

¿Qué es una calculadora del punto de equilibrio al refinanciar?

Cuando refinancias una hipoteca pagas unos gastos de cierre por adelantado, pero normalmente reduces tu cuota mensual. El punto de equilibrio es el momento en que ese ahorro mensual acumulado iguala exactamente esos gastos de cierre. A partir de ahí, cada euro (o dólar) que ahorras va directo a tu bolsillo. Esta calculadora te indica cuántos meses tardas en alcanzar ese punto, para que decidas si refinanciar te conviene según el tiempo que pienses quedarte en la vivienda. Ten en cuenta que los términos "closing costs" y la mecánica de refinanciación que se describen aquí siguen el modelo de Estados Unidos; en otros países los gastos asociados (notaría, gestoría, comisión de apertura, tasación) y las normas pueden variar, aunque el cálculo del punto de equilibrio funciona igual.

Cómo usarla

Introduce tres cifras: tu cuota mensual actual, la nueva cuota mensual que esperas tras refinanciar y el total de gastos de cierre del nuevo préstamo (comisiones del prestamista, tasación, gastos de titularidad, puntos, etc.). La calculadora divide los gastos de cierre entre tu ahorro mensual y te da el punto de equilibrio en meses y en años.

La fórmula explicada

El cálculo es sencillo:

$$\text{Meses hasta el equilibrio} = \frac{\text{Gastos de cierre}}{\text{Cuota antigua} - \text{Cuota nueva}}$$

El denominador es tu ahorro mensual. Si tu nueva cuota no es más baja que la anterior, no hay ahorro y la refinanciación nunca llega al equilibrio basándose solo en la cuota.

Ejemplo práctico

Imagina que tu cuota actual es de 1.600 $, la nueva cuota es de 1.400 $ y los gastos de cierre ascienden a 4.800 $. Tu ahorro mensual es de \(1\,600\ \$ - 1\,400\ \$ = 200\ \$\). El punto de equilibrio sería

$$4\,800\ \$ \div 200\ \$ = \textbf{24 meses}$$

es decir, 2 años. Si planeas vivir en la casa más de dos años, lo más probable es que refinanciar te salga a cuenta.

Preguntas frecuentes

¿Debería refinanciar si el equilibrio llega más tarde de lo que pienso quedarme en la casa? Por lo general, no: venderías o te mudarías antes de recuperar los gastos, así que perderías dinero en la operación.

¿Tiene en cuenta el reinicio del plazo del préstamo? No. Se trata de un punto de equilibrio basado únicamente en el flujo de caja de la cuota. Un plazo más largo puede reducir la cuota pero aumentar el interés total pagado, así que conviene comparar también los intereses a lo largo de toda la vida del préstamo.

¿Puedo incluir los gastos de cierre dentro del préstamo? Sí, pero eso eleva tu saldo y tu cuota, lo que alarga el periodo hasta el equilibrio. Introduce la nueva cuota resultante para ver el efecto real.