Yeniden Yapılandırma Başabaş Hesaplama Aracı Nedir?

Bir konut kredisini yeniden yapılandırdığınızda (refinansman) başlangıçta kapanış masraflarını ödersiniz, ancak genellikle aylık taksitinizi düşürürsünüz. Başabaş noktası, biriken aylık tasarruflarınızın bu kapanış masraflarını tam olarak karşıladığı andır. Bu noktadan sonra elde ettiğiniz her tasarruf doğrudan cebinize kalır. Bu hesaplama aracı, söz konusu noktaya kaç ayda ulaşacağınızı gösterir; böylece evde kalmayı planladığınız süreye göre yeniden yapılandırmanın mantıklı olup olmadığına karar verebilirsiniz. (Not: Burada ABD'deki mortgage uygulamasında yaygın olan kapanış masrafları örnek alınmıştır. Türkiye'de yeniden yapılandırma masrafları ve banka ücretleri farklı işler; yine de başabaş mantığı her ülkede aynıdır.)

Nasıl Kullanılır?

Üç sayı girin: mevcut aylık taksitiniz, yeniden yapılandırma sonrası beklediğiniz yeni aylık taksitiniz ve yeni kredinin toplam kapanış masrafları (banka ücretleri, ekspertiz, tapu, puan ödemeleri vb.). Araç, kapanış masraflarını aylık tasarrufunuza bölerek başabaş noktasını ay ve yıl cinsinden verir.

Formülün Açıklaması

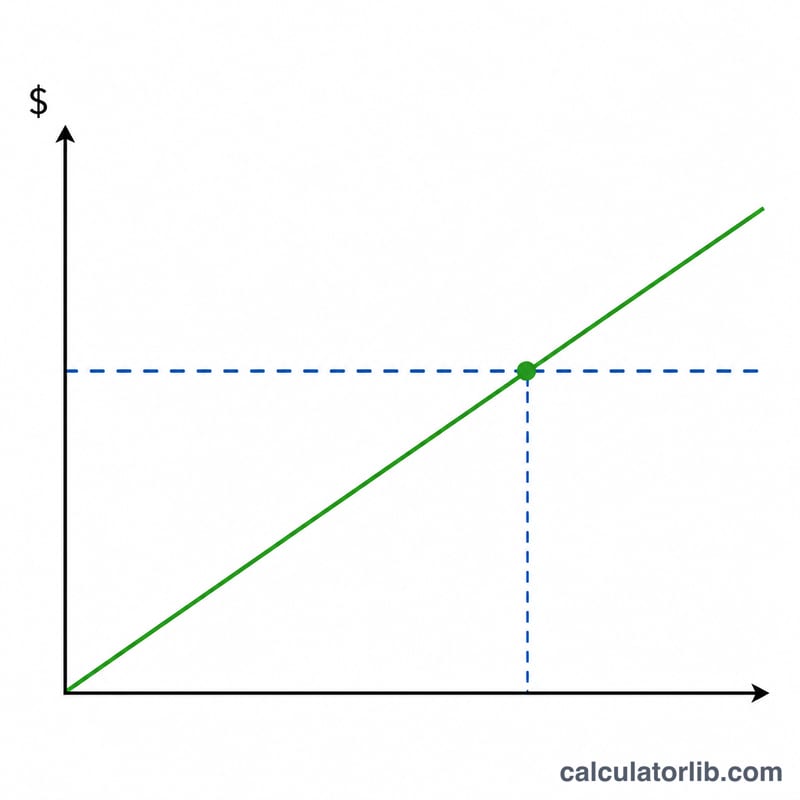

Hesap oldukça basit: $$\text{Başabaş Ayı} = \frac{\text{Kapanış Masrafları}}{\text{Eski Taksit} - \text{Yeni Taksit}}$$ Paydadaki değer aylık tasarrufunuzdur. Eğer yeni taksitiniz eskisinden düşük değilse hiçbir tasarruf olmaz ve yeniden yapılandırma sadece taksit açısından asla başabaşa ulaşmaz.

Örnek Hesaplama

Diyelim ki mevcut taksitiniz 1.600 $, yeni taksitiniz 1.400 $ ve kapanış masrafları 4.800 $. Aylık tasarrufunuz \(1600\ \$ - 1400\ \$ = 200\ \$\) olur. $$\text{Başabaş} = \frac{4800\ \$}{200\ \$} = 24 \text{ ay}$$ yani 2 yıl. Evde iki yıldan uzun süre kalmayı planlıyorsanız yeniden yapılandırma büyük olasılıkla kârınıza olur.

Sıkça Sorulan Sorular

Başabaş süresi evde kalacağım süreden uzunsa yine de yeniden yapılandırmalı mıyım? Genellikle hayır — masrafları çıkaramadan evi satar veya taşınırsınız, yani bu işlemden zarar edersiniz.

Bu hesaplama kredi vadesinin sıfırlanmasını dikkate alıyor mu? Hayır. Bu, yalnızca taksit üzerinden yapılan saf bir nakit akışı başabaş hesabıdır. Daha uzun bir vade taksitleri düşürebilir ama ödenen toplam faizi artırır; bu yüzden ödenecek toplam faizi de mutlaka karşılaştırın.

Kapanış masraflarını kredinin içine ekleyebilir miyim? Evet, ancak bu bakiyenizi ve taksitinizi artırır, dolayısıyla başabaş süresini uzatır. Gerçek etkiyi görmek için ortaya çıkan yeni taksiti girin.