什么是房贷再融资回本计算器?

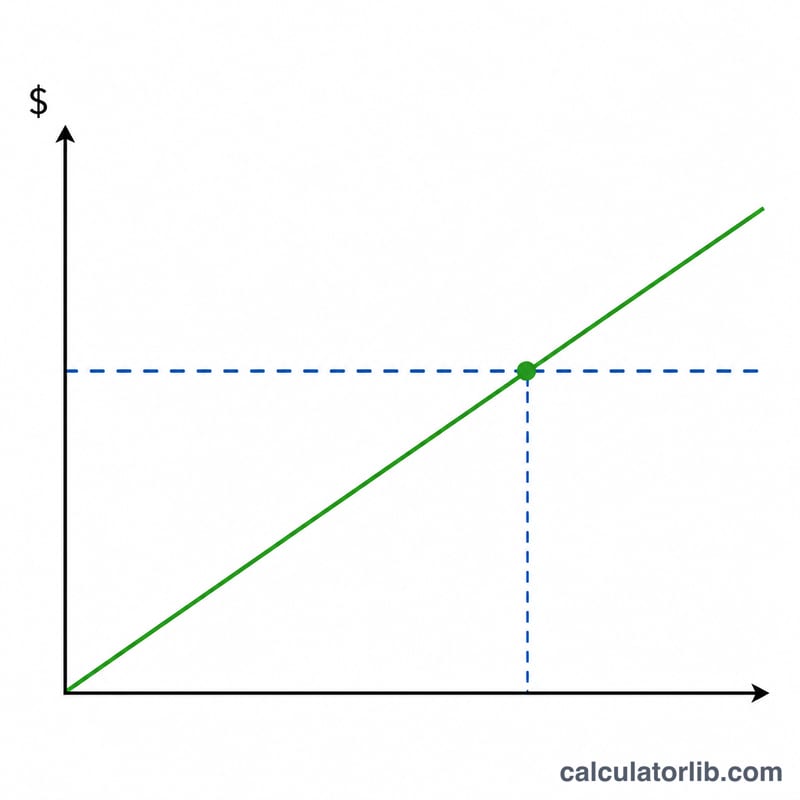

当你对房贷进行再融资(refinance)时,需要先支付一笔前期手续费,但通常每月还款额会随之降低。所谓"回本平衡点",就是这些每月省下的钱累计起来、刚好抵消前期手续费的那一刻。过了这个点之后,每一分省下的钱才真正落进你自己的口袋。这个计算器会告诉你需要多少个月才能达到这一平衡点,帮你判断在自己打算继续持有这套房子的年限内,做再融资到底划不划算。

提示:本工具以美国房贷再融资场景为背景(涉及评估费、产权费、贷款积分等手续费项目)。中国及其他国家的房贷"转贷"或"转按揭"规则、费用结构各不相同,请以当地银行的实际政策为准,本计算逻辑仅供参考。

如何使用

只需输入三个数字:你当前的每月还款额、再融资后预计的新每月还款额,以及新贷款的全部手续费(包括贷款机构费用、房屋评估费、产权费、贷款积分等)。计算器会用手续费除以你每月节省的金额,得出以"月"和"年"为单位的回本平衡点。

公式详解

计算其实很简单:

$$\text{回本月数} = \frac{\text{手续费}}{\text{原月供} - \text{新月供}}$$分母就是你每月节省下来的钱。如果新月供并不比原月供低,那就意味着没有节省,仅靠降低月供这一项,再融资永远无法回本。

实例演算

假设你当前月供为 $1,600,再融资后新月供为 $1,400,手续费共计 $4,800。那么你每月节省 \(\$1{,}600 - \$1{,}400 = \$200\)。

$$\text{回本月数} = \frac{\$4{,}800}{\$200} = 24 \text{ 个月}$$也就是 2 年。如果你打算在这套房子里住超过两年,那么再融资很可能是笔划算的买卖。

常见问题

如果回本时间比我打算持有房子的时间还长,还该不该再融资?一般来说不该——你会在收回成本之前就卖房或搬走,这笔买卖反而亏钱。

这个计算考虑了贷款期限被"重置"的影响吗?没有。它只是基于月供的纯现金流回本测算。拉长贷款期限虽然能降低月供,却会增加你最终支付的总利息,所以也别忘了对比整个贷款周期的利息总额。

我可以把手续费"卷"进贷款本金里吗?可以,但这样会增加你的贷款余额和月供,从而拉长回本周期。把这种情况下算出的新月供填进去,就能看到真实的影响。