什麼是房貸重貸回本計算機?

當你辦理房貸重貸(refinance)時,得先付一筆結算手續費(closing costs),但每個月的房貸月付金通常會因此降低。所謂「回本點」,就是這些每月省下的錢累積到剛好抵掉手續費的那一刻。過了這個時間點之後,省下的每一塊錢就真正進到你口袋裡。這個計算機會算出你需要幾個月才能達到回本點,幫你判斷:依照你打算在這間房子住多久來看,重貸到底划不划算。

提醒:此工具以美國式房貸重貸(手續費含貸方費用、估價、產權、購買利率點數等)為情境設計,台灣的房貸轉貸/增貸規則與費用結構(如代償費、設定費、地政規費等)不盡相同,但「以每月省下的金額抵掉一次性費用」的回本邏輯完全一樣,可直接套用。

如何使用

只要輸入三個數字:你目前的每月月付金、重貸後預估的新月付金,以及新貸款的總手續費(貸方費用、估價費、產權費、利率點數等)。計算機會把手續費除以每月省下的金額,算出以月與年為單位的回本時間。

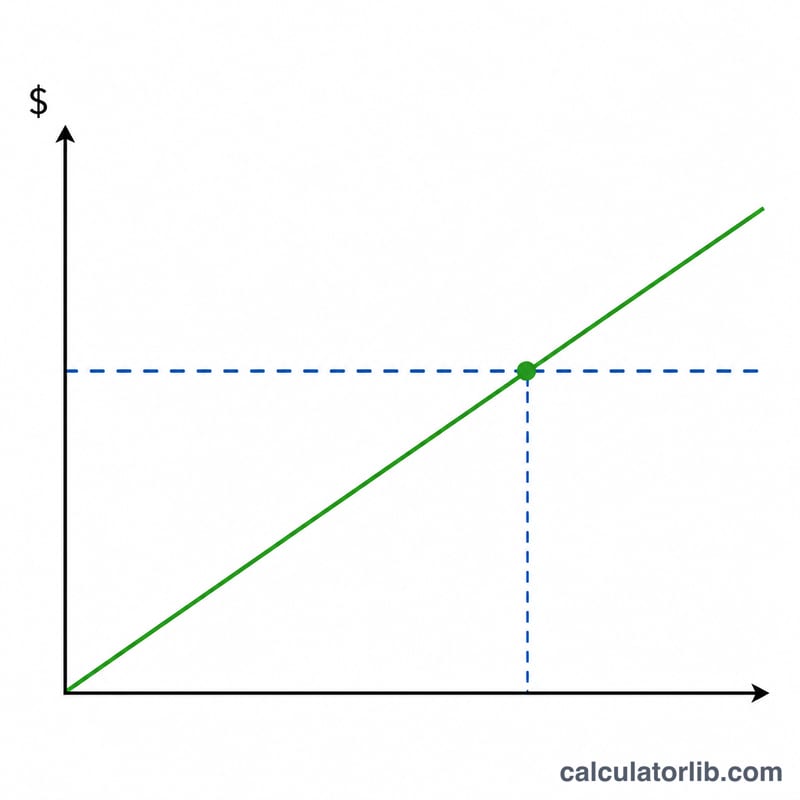

公式說明

計算其實很單純:$$\text{回本月數} = \frac{\text{手續費}}{\text{原月付金} - \text{新月付金}}$$。分母就是你每月省下的金額。如果新月付金沒有比原本低,等於完全沒省到錢,光靠月付金的話這筆重貸永遠無法回本。

實際範例

假設你目前的月付金是 $1,600、重貸後的新月付金是 $1,400、手續費為 $4,800。那麼每月省下的金額為 \(\$1{,}600 - \$1{,}400 = \$200\)。回本時間 $$= \frac{\$4{,}800}{\$200} = 24 \text{ 個月}$$,也就是 2 年。如果你打算在這間房子住超過兩年,那麼重貸很可能划得來。

常見問題

如果回本時間比我打算持有房子的時間還長,該重貸嗎?通常不建議——因為你會在收回成本之前就賣房或搬走,反而虧錢。

這有把貸款年限重新計算的影響算進去嗎?沒有。這純粹是以月付金為基礎的現金流回本試算。拉長年限雖然能降低月付金,卻會增加總利息支出,所以也別忘了比較整個貸款期間的利息總額。

我可以把手續費併入貸款本金嗎?可以,但這會墊高你的貸款餘額與月付金,進而拉長回本時間。建議把調整後的新月付金輸入計算機,才能看出真正的影響。