借り換え損益分岐点シミュレーターとは?

住宅ローンを借り換えるときは、最初にまとまった諸費用を支払う一方で、毎月の返済額は下がるのが一般的です。「損益分岐点」とは、毎月の節約額が積み重なって、ちょうど諸費用と同じ金額に達するタイミングのこと。この時点を過ぎれば、節約できたお金はそのままあなたの手元に残ります。本シミュレーターは、その分岐点まで何か月かかるかを示すので、「いまの家にあと何年住むか」を踏まえて借り換えが得かどうかを判断できます。なお、ここで想定しているのは米国の住宅ローン(モーゲージ)の諸費用構造です。日本の住宅ローンは保証料・事務手数料・登記費用などの内訳が異なりますが、「諸費用を毎月の節約額で割って回収期間を出す」という考え方はそのまま日本の借り換え判断にも応用できます。

使い方

入力する数字は3つだけです。現在の毎月返済額、借り換え後に見込まれる新しい毎月返済額、そして新しいローンにかかる諸費用の合計(金融機関の手数料、鑑定・査定費用、登記関連費用、ポイントなど)です。本シミュレーターは諸費用を毎月の節約額で割り、損益分岐点を「月数」と「年数」で表示します。

計算式の解説

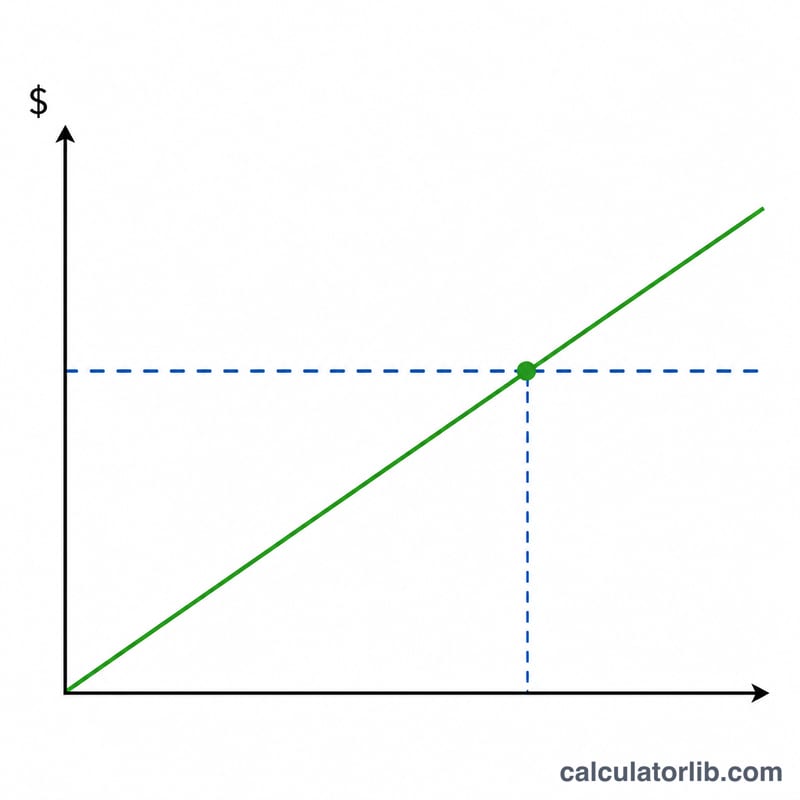

計算自体はとてもシンプルです。損益分岐点(月数)= 諸費用 ÷(現在の返済額 − 新しい返済額)。

$$\text{損益分岐点(月数)} = \frac{\text{諸費用}}{\text{現在の返済額} - \text{新しい返済額}}$$分母にあたるのが毎月の節約額です。もし新しい返済額が現在より下がらない場合、節約額は生まれず、返済額だけでは借り換えの元が取れないことになります。

計算例

たとえば現在の返済額が1,600ドル、借り換え後の返済額が1,400ドル、諸費用が4,800ドルだとします。毎月の節約額は \(1{,}600\text{ドル} - 1{,}400\text{ドル} = 200\text{ドル}\)。損益分岐点は

$$\frac{4{,}800\text{ドル}}{200\text{ドル}} = \textbf{24}\text{か月}$$つまり2年です。あと2年より長くその家に住む予定なら、借り換えは元が取れる可能性が高いといえます。

よくある質問

損益分岐点が、住む予定の期間より長い場合は借り換えるべき? 基本的にはおすすめしません。諸費用を回収する前に売却・引っ越しをすることになり、結果的に損をしてしまうからです。

返済期間のリセット(延長)は考慮されていますか? いいえ。これはあくまで毎月のキャッシュフローに基づく損益分岐点です。返済期間を延ばすと毎月の返済は下がりますが、総支払利息は増えることがあります。生涯で支払う利息の総額もあわせて比較しましょう。

諸費用をローンに組み込むことはできますか? 可能です。ただし借入残高と返済額が増えるため、損益分岐点までの期間は長くなります。組み込んだ後の新しい返済額を入力すれば、実際の影響を確認できます。