損益分岐金利とは?

損益分岐金利(課税等価利回り:Taxable Equivalent Yield、TEY)とは、米国の地方債(ミュニ債)のような非課税投資と同じ税引き後収入を得るために、全額課税される投資が必要とする利回りのことです。非課税の利息には所得税がかからないため、税金が差し引かれた後で見ると、名目上は高く見える課税利回りよりも有利になることがあります。なお、これは主に米国の税制(連邦・州の地方債非課税制度)を前提とした考え方であり、日本の課税ルールとは異なる点にご注意ください。

この計算ツールの使い方

非課税(地方債)の利回りと、ご自身の限界税率を、いずれもパーセントで入力してください。本ツールは、損益分岐点となる課税利回りを算出します。課税債の利回りがこの数値を上回れば課税債が有利、下回れば非課税債のほうが有利という判断になります。

計算式の解説

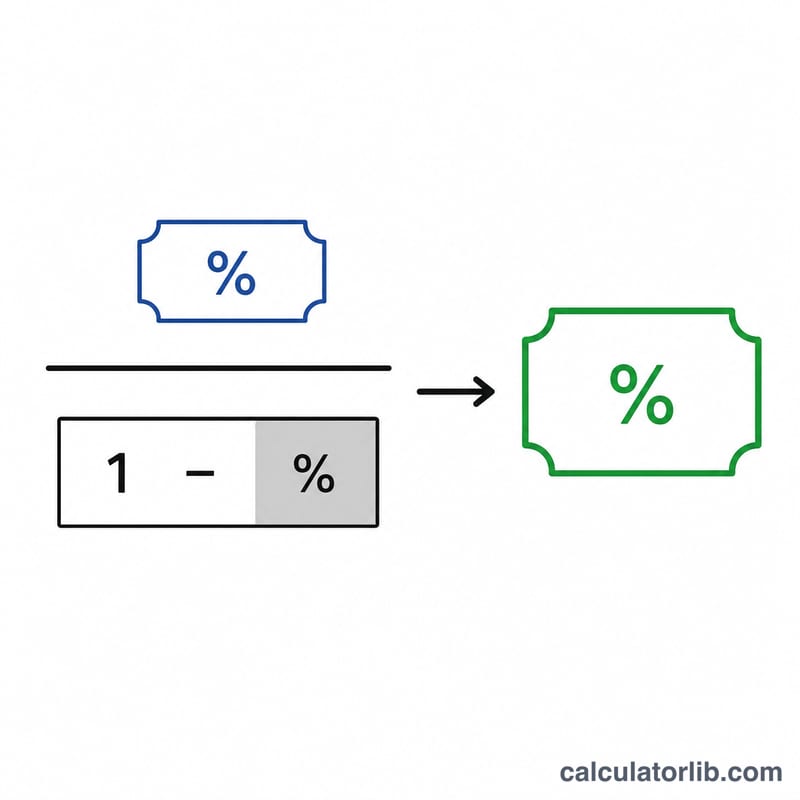

計算式は TEY = 非課税利回り ÷ (1 − 税率) です。

$$\text{TEY} = \frac{\text{Tax-Free Yield (\%)}}{1 - \dfrac{\text{Tax Rate (\%)}}{100}}$$(1 − 税率)で割ることにより、非課税利回りを税引き前ベースの等価利回りに「割り戻し(グロスアップ)」しています。税率が高いほど分母が小さくなり、損益分岐となる利回りは押し上げられます。つまり、高い税率区分にいる人ほど、非課税債の魅力は増していくのです。

具体例で見てみよう

例えば、地方債の利回りが4%で、あなたの限界税率が24%だとします。このとき、

$$\text{TEY} = \frac{4}{1 - 0.24} = \frac{4}{0.76} = 5.26\%$$となります。つまり、4%の非課税債の税引き後リターンに見合うには、課税債は少なくとも5.26%の利回りが必要だということです。

米国連邦限界税率

入力する税率は、通常、あなたの限界連邦通常所得税率である必要があります。これは、課税所得の次の1ドルに適用される税率です。米国連邦制度は7つの法定層を使用しており、税率自体は法律で固定されていますが、毎年インフレーションに合わせて各税率区分のドル閾値のみが調整されます。

| 限界税率 | 適用対象 |

|---|---|

| 10% | 通常所得(最低層) |

| 12% | 通常所得 |

| 22% | 通常所得 |

| 24% | 通常所得 |

| 32% | 通常所得 |

| 35% | 通常所得 |

| 37% | 通常所得(最高層) |

これらは連邦通常所得税率のみです。州所得税も支払い、課税対象債券の利息がそれに対象となり、地方債が免除される場合、この比較に対する実効税率は、連邦数字だけより高くなります。税率区分の境界付近の投資家は、債券利息が加わる所得に適用される税率を使用すべきです。あなたの所得がどの税率区分に該当するかを確認するには、限界税率の検索を使用してください。

損益分岐点の結果の解釈

計算機の出力は損益分岐点課税対象利回りです。これは、課税対象債券と非課税債券があなたに指定された税率で同じ税引き後所得をもたらすポイントです。

- 損益分岐点を上回る課税対象利回り:課税対象債券がより多くの税引き後所得をもたらします。例えば、損益分岐点が5.26%で、比較可能な課税対象債券の利回りが5.75%の場合、課税対象債券が利回りベースで勝ちます。

- 損益分岐点を下回る課税対象利回り:非課税地方債がより多くの税引き後所得をもたらします。損益分岐点が5.26%の場合、4.90%の利回りの課税対象債券は非課税債券に負けます。

- 損益分岐点と等しい課税対象利回り:2つは税引き後利回りベースで同等です。

この比較は利回りのみを反映しています。信用格付け、デフォルトリスク、コール機能、流動性、または2つの債券間の満期の違いは考慮されていません。より高い利回りの課税対象債券は、投資適格地方債よりも多くの信用またはリスク金利リスクを負担する可能性があり、同じ利回りを持つ2つの債券は必ずしも比較可能な投資ではありません。州および地方税の処遇、特定の民間活動地方債の代替最低税、および課税のタイミングは、この単純な利回り数字から実際の税引き後結果をシフトさせることもできます。

これは一般情報であり、投資またはタックスアドバイスではありません。損益分岐点の数字は、単一の税率での明記された利回りの数学的比較であり、特定の証券についての推奨を構成していません。

よくある質問(FAQ)

どの税率を使えばよいですか? 限界税率(最も高い区分の税率)、すなわち所得の最後の1ドルに適用される税率を使ってください。投資による収入は、ほかの収入の上に積み上がる形で課税されるためです。

州税は含まれますか? 直接は含まれません。発行州に居住している場合など、州税も非課税となるミュニ債については、州税率を連邦税率に加えた合計の限界税率を使うとよいでしょう。

税率が0%の場合は? 税率が0%のときは、割り戻すべき税制上のメリットが存在しないため、損益分岐利回りは非課税利回りそのものと一致します。