손익분기 이자율이란?

손익분기 이자율은 '과세 환산 수익률(Taxable Equivalent Yield, TEY)'이라고도 불립니다. 이는 미국 지방채(municipal bond)처럼 비과세인 투자 상품과 똑같은 세후 수익을 남기려면, 전액 과세 대상인 투자 상품이 세전에 얼마의 수익률을 내야 하는지를 나타내는 값입니다. 비과세 이자는 소득세를 떼지 않기 때문에, 세금을 빼고 나면 명목상 수익률이 더 높은 과세 상품보다도 실질적으로 더 유리할 수 있습니다. (참고: 이 개념은 미국 세제와 지방채를 기준으로 한 것이며, 한국의 비과세·세금우대 상품에도 같은 원리를 응용할 수 있습니다.)

계산기 사용법

비과세(지방채) 수익률과 본인의 한계세율을 각각 퍼센트(%)로 입력하세요. 그러면 손익분기점에 해당하는 과세 수익률이 계산되어 나옵니다. 만약 어떤 과세 채권의 수익률이 이 숫자보다 높다면 과세 채권이 더 유리하고, 이보다 낮다면 비과세 채권이 더 유리한 것입니다.

공식 풀이

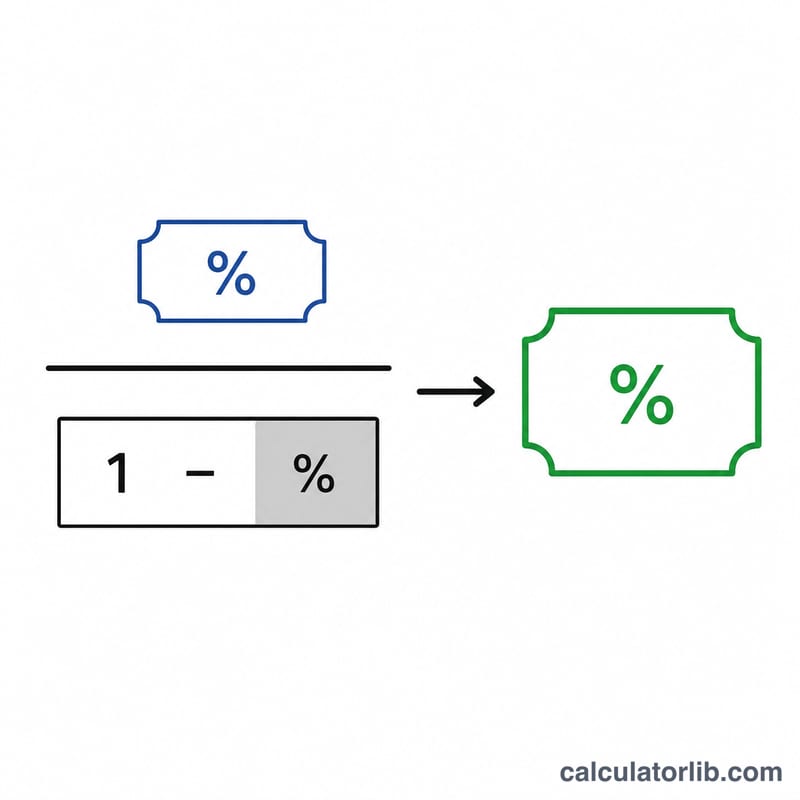

공식은 과세 환산 수익률(TEY) = 비과세 수익률 ÷ (1 − 세율) 입니다.

$$\text{TEY} = \frac{\text{Tax-Free Yield (\%)}}{1 - \dfrac{\text{Tax Rate (\%)}}{100}}$$(1 − 세율)로 나누는 것은 비과세 수익률을 세전 기준으로 '환산(gross-up)'하는 과정입니다. 세율 구간이 높을수록 분모가 작아져 손익분기 수익률이 높아지므로, 고소득 구간일수록 비과세 채권의 매력이 점점 커집니다.

계산 예시

지방채 수익률이 4%이고 본인의 한계세율이 24%라고 가정해 봅시다. 이때

$$\text{TEY} = \frac{4}{1 - 0.24} = \frac{4}{0.76} = 5.26\%$$입니다. 즉, 4%짜리 비과세 채권의 세후 수익과 맞먹으려면 과세 채권은 최소 5.26%의 수익률을 내야 한다는 뜻입니다.

미국 연방 한계세율 구간

입력하는 세율은 일반적으로 귀하의 한계 연방 보통소득세율이어야 합니다. 즉, 과세소득의 다음 1달러에 적용되는 세율입니다. 미국 연방 조세 체계는 7개의 법정 구간을 사용합니다. 세율 자체는 법으로 고정되어 있으며, 각 구간의 달러 기준선만 매년 인플레이션에 따라 조정됩니다.

| 한계세율 | 적용 대상 |

|---|---|

| 10% | 보통소득(최저 구간) |

| 12% | 보통소득 |

| 22% | 보통소득 |

| 24% | 보통소득 |

| 32% | 보통소득 |

| 35% | 보통소득 |

| 37% | 보통소득(최고 구간) |

이는 연방 보통소득세율만 해당합니다. 주(state) 소득세도 납부하고 과세 채권의 이자가 이에 따라 과세되는 반면 지방 채권은 면제된다면, 이 비교에 대한 귀하의 실효세율은 연방 수치보다 높습니다. 구간 경계 근처의 투자자는 채권 이자가 추가되는 소득에 적용되는 세율을 사용해야 합니다. 귀하의 소득이 어느 구간에 속하는지 확인하려면 한계세율 조회를 사용하십시오.

손익분기점 결과 해석하기

계산기의 출력값은 손익분기점 과세 수익률입니다. 즉, 과세 채권과 비과세 채권이 귀하의 명시된 세율에서 동일한 세후 소득을 제공하는 지점입니다.

- 손익분기점보다 높은 과세 수익률: 과세 채권이 더 높은 세후 소득을 제공합니다. 예를 들어, 손익분기점이 5.26%이고 비슷한 과세 채권의 수익률이 5.75%라면, 과세 채권이 수익률 기준으로 우수합니다.

- 손익분기점보다 낮은 과세 수익률: 비과세 지방 채권이 더 높은 세후 소득을 제공합니다. 손익분기점이 5.26%일 때, 4.90%의 수익률을 제공하는 과세 채권은 비과세 채권에 비해 성과가 낮습니다.

- 손익분기점과 같은 과세 수익률: 두 채권은 세후 수익률 기준으로 동등합니다.

이 비교는 수익률만 반영합니다. 두 채권 간의 신용 등급, 채무불이행 위험, 콜 특약, 유동성 또는 만기의 차이는 고려하지 않습니다. 더 높은 수익률의 과세 채권은 투자 등급 지방 채권보다 더 높은 신용 또는 이자율 위험을 가질 수 있으며, 동일한 수익률을 가진 두 채권이 반드시 비교 가능한 투자는 아닙니다. 주 및 지방 세금 처리, 특정 민간 활동 지방 채권에 대한 대체 최소세, 과세 시점도 실제 세후 결과를 이 단순한 수익률 수치에서 벗어나게 할 수 있습니다.

이것은 일반 정보이며, 투자 또는 세무 조언이 아닙니다. 손익분기점 수치는 단일 세율에서 명시된 수익률의 수학적 비교이며 특정 증권에 대한 권장사항을 구성하지 않습니다.

자주 묻는 질문

어떤 세율을 입력해야 하나요? 한계세율(가장 높은 구간의 세율), 즉 소득의 마지막 1달러에 적용되는 세율을 사용하세요. 투자 소득은 다른 소득 위에 더해지기 때문입니다.

주(州) 세금도 포함되나요? 직접 포함되지는 않습니다. 다만 주 세금까지 면제되는 같은 주 내 지방채라면, 연방세율에 주 세율을 더해 합산 한계세율로 계산할 수 있습니다.

세율이 0%면 어떻게 되나요? 세율이 0%면 환산해야 할 세금 혜택 자체가 없으므로, 손익분기 수익률은 비과세 수익률과 똑같아집니다.