¿Qué es el tipo de interés de equilibrio?

El tipo de interés de equilibrio —conocido en inglés como taxable equivalent yield (TEY) o rentabilidad equivalente gravada— es el rendimiento que una inversión totalmente sujeta a impuestos debe alcanzar para dejarte los mismos ingresos netos que una inversión exenta de tributación, como un bono municipal estadounidense. Como los intereses exentos no pagan impuesto sobre la renta, pueden valer más que un rendimiento nominal gravado más alto una vez descontados los impuestos.

Ten en cuenta: esta herramienta se basa en los bonos municipales (municipal bonds) de EE. UU., cuyos intereses están exentos del impuesto federal. En España y otros países no existe ese mismo régimen: los rendimientos de los bonos suelen tributar en el IRPF como rendimientos del capital mobiliario. Aun así, el cálculo te sirve para comparar cualquier activo exento frente a uno gravado, adaptando el tipo impositivo a tu jurisdicción.

Cómo usar esta calculadora

Introduce la rentabilidad del bono exento (municipal) y tu tipo impositivo marginal, ambos en porcentaje. La calculadora te devuelve el rendimiento gravado que necesitarías para alcanzar el punto de equilibrio. Si un bono gravado rinde más que esa cifra, te conviene el bono gravado; si rinde menos, el bono exento es la mejor opción para ti.

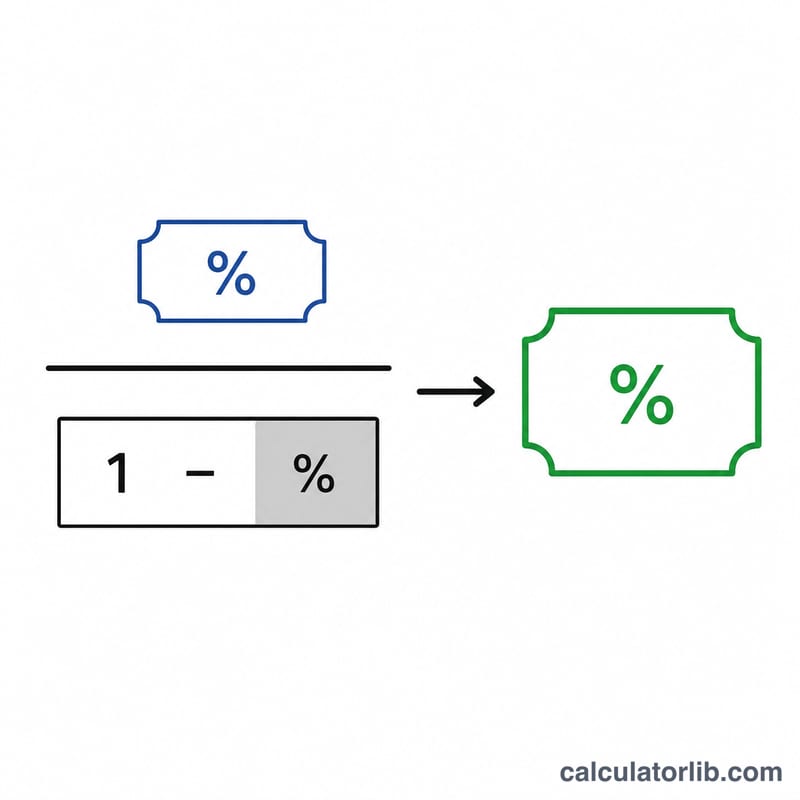

La fórmula, explicada

La fórmula es $$\text{TEY} = \frac{\text{Tipo exento (\%)}}{1 - \dfrac{\text{Tipo impositivo (\%)}}{100}}$$ Dividir entre \((1 - \text{tipo impositivo})\) «eleva» la rentabilidad exenta hasta su equivalente antes de impuestos. Cuanto mayor sea tu tramo impositivo, menor será el denominador y más alto el rendimiento de equilibrio, lo que hace que los bonos exentos resulten cada vez más atractivos.

Ejemplo práctico

Imagina que un bono municipal rinde un 4 % y que tu tipo impositivo marginal es del 24 %. Entonces $$\text{TEY} = \frac{4}{1 - 0{,}24} = \frac{4}{0{,}76} = 5{,}26\,\%$$ Un bono gravado tendría que rendir al menos un 5,26 % para igualar el rendimiento neto del bono exento del 4 %.

Tramos Marginales de Impuestos Federales de EE.UU.

La tasa fiscal que ingrese debe ser normalmente su tasa federal ordinaria marginal de ingresos — la tasa que se aplica a su próximo dólar de ingreso gravable. El sistema fiscal federal de EE.UU. utiliza siete tramos estatutarios. Las tasas en sí están fijadas por ley; solo los umbrales en dólares para cada tramo se ajustan por inflación cada año.

| Tasa Marginal | Se Aplica a |

|---|---|

| 10% | Ingreso ordinario (tramo más bajo) |

| 12% | Ingreso ordinario |

| 22% | Ingreso ordinario |

| 24% | Ingreso ordinario |

| 32% | Ingreso ordinario |

| 35% | Ingreso ordinario |

| 37% | Ingreso ordinario (tramo más alto) |

Estas son solo tasas federales de ingreso ordinario. Si también paga impuesto estatal sobre la renta — y el interés del bono gravable está sujeto a él mientras que el bono municipal está exento — su tasa efectiva para esta comparación es más alta que la cifra federal por sí sola. Los inversores cercanos a un límite de tramo deben utilizar la tasa que se aplica al ingreso que agregaría el interés del bono. Para confirmar en qué tramo se ubica su ingreso, utilice una búsqueda de tasa marginal.

Interpretación de su Resultado de Equilibrio

El resultado del calculadora es el rendimiento gravable de equilibrio — el punto en el que un bono gravable y el bono libre de impuestos le dejan con el mismo ingreso después de impuestos a su tasa fiscal establecida.

- Rendimiento gravable por encima del equilibrio: el bono gravable genera más ingreso después de impuestos. Por ejemplo, si el equilibrio es 5,26% y un bono gravable comparable rinde 5,75%, el bono gravable gana en una base de rendimiento.

- Rendimiento gravable por debajo del equilibrio: el bono municipal libre de impuestos genera más ingreso después de impuestos. Un bono gravable que rinde 4,90% pierde contra un bono libre de impuestos cuando el equilibrio es 5,26%.

- Rendimiento gravable igual al equilibrio: los dos son equivalentes en una base de rendimiento después de impuestos.

Esta comparación refleja solo el rendimiento. No tiene en cuenta las diferencias en calidad crediticia, riesgo de incumplimiento, características de rescate, liquidez o vencimiento entre los dos bonos. Un bono gravable de mayor rendimiento puede conllevar más riesgo crediticio o de tasa de interés que un bono municipal de grado de inversión, y dos bonos con el mismo rendimiento no son necesariamente inversiones comparables. El tratamiento fiscal estatal y local, el impuesto mínimo alternativo sobre ciertos bonos municipales de actividad privada, y el timing de la tributación también pueden desplazar el resultado real después de impuestos lejos de esta cifra de rendimiento simple.

Esta es información general, no es asesoramiento fiscal o de inversión. La cifra de equilibrio es una comparación matemática de rendimientos declarados a una única tasa fiscal y no constituye una recomendación sobre ningún valor específico.

Preguntas frecuentes

¿Qué tipo impositivo debo usar? Utiliza tu tipo marginal (el más alto), es decir, el que se aplica al último euro o dólar de tus ingresos, ya que los rendimientos de la inversión se suman al resto de tus ganancias.

¿Incluye los impuestos autonómicos o estatales? No de forma directa. En el caso de EE. UU., para bonos municipales del propio estado que también estén exentos del impuesto estatal, puedes sumar el tipo estatal al federal para obtener un tipo marginal combinado. En España aplicarías el tramo correspondiente del IRPF.

¿Y si mi tipo impositivo es del 0 %? Con un 0 %, el punto de equilibrio coincide con la propia rentabilidad exenta, porque no hay ninguna ventaja fiscal que «elevar».