Qué hace esta calculadora

La Calculadora de Préstamo Máximo según el Ratio DTI estima el préstamo más alto que podrías asumir de forma realista en función de tu ratio deuda-ingreso (DTI, por sus siglas en inglés). Las entidades financieras usan el DTI para limitar qué porcentaje de tus ingresos brutos mensuales puede destinarse al pago de deudas. Esta herramienta hace el cálculo a la inversa: parte de ese límite para indicarte el capital máximo que ese tope de cuota puede soportar. El concepto de DTI procede del mercado de préstamos estadounidense, pero la lógica es universal: en España y Latinoamérica los bancos aplican criterios similares (a menudo el límite del 35 % de los ingresos para hipotecas), aunque las cifras y normas concretas varían según el país y la entidad.

Cómo usarla

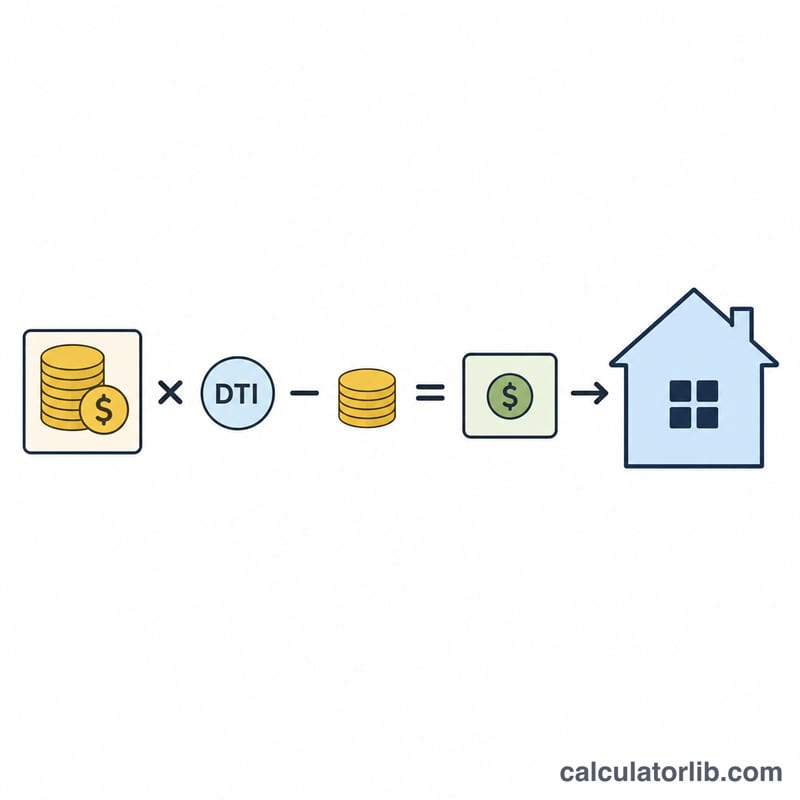

Introduce tus ingresos brutos mensuales, el ratio DTI máximo que tú (o tu banco) queréis permitir, tus pagos mensuales de deudas actuales (tarjetas, préstamos de coche, etc.), el tipo de interés anual y el plazo del préstamo en años. La calculadora resta tus deudas actuales de la cuota permitida por el DTI para hallar el margen disponible para un nuevo préstamo y, después, convierte esa cuota mensual en un importe máximo de préstamo.

La fórmula explicada

Primero calculamos la cuota disponible para el nuevo préstamo: $$\text{CuotaDisponible} = \text{Ingresos} \times \text{DTI} - \text{OtrasDeudas}$$ A continuación tratamos esa cuota como una renta ordinaria y obtenemos su valor actual: $$\text{PréstamoMáx} = \text{CuotaDisponible} \times \frac{1-(1+r)^{-n}}{r}$$ donde \(r\) es el tipo de interés mensual (tipo anual ÷ 12 ÷ 100) y \(n\) es el número de cuotas mensuales (años × 12). Cuando el tipo de interés es cero, PréstamoMáx equivale simplemente a \(\text{CuotaDisponible} \times n\).

Ejemplo práctico

Supongamos que tus ingresos brutos son 5.000 $/mes, tu límite de DTI es del 36 %, ya pagas 500 $ en otras deudas, el tipo de interés es del 6 % y el plazo es de 30 años. Cuota permitida = \(5.000 \times 0{,}36 = 1.800\) $; al restar los 500 $ quedan 1.300 $ disponibles. Con \(r = 0{,}005\) y \(n = 360\), $$\text{PréstamoMáx} \approx 1.300\ \$ \times 166{,}7916 \approx \mathbf{216.829\ \$}$$

Preguntas frecuentes

¿Es lo mismo que una preaprobación? No. Es solo una estimación. Las entidades también valoran tu historial crediticio, la entrada y otros factores.

¿Qué DTI debería usar? Muchos prestamistas hipotecarios limitan el DTI total en torno al 36–43 % (en España suele rondar el 35 %). Cuanto más bajo sea el ratio, mayor será tu colchón financiero.

¿Incluye impuestos y seguros? No. En el caso de una hipoteca, reserva una parte de tu cuota disponible para impuestos sobre la propiedad y seguros antes de aplicar esta cifra.