Bu Hesaplama Aracı Ne İşe Yarar?

DTI Oranına Göre Maksimum Kredi Hesaplama aracı, borç/gelir (DTI – debt-to-income) oranınıza dayanarak gerçekçi biçimde karşılayabileceğiniz en yüksek kredi tutarını tahmin eder. Krediyi veren kuruluşlar, aylık brüt gelirinizin ne kadarının borç ödemelerine ayrılabileceğini DTI ile sınırlar. Bu araç ise söz konusu sınırdan geriye doğru çalışarak, ödeme tavanının desteklediği en yüksek anaparayı hesaplar.

Not: DTI yaklaşımı özellikle ABD ve İngiltere gibi ülkelerde yaygındır. Türkiye'de bankalar genellikle benzer mantıkla aylık taksitin gelire oranını dikkate alır; ancak yerel kredi kuralları, değerlendirme kriterleri ve yasal sınırlar farklılık gösterebilir. Bu yüzden sonucu yol gösterici bir tahmin olarak değerlendirin.

Nasıl Kullanılır?

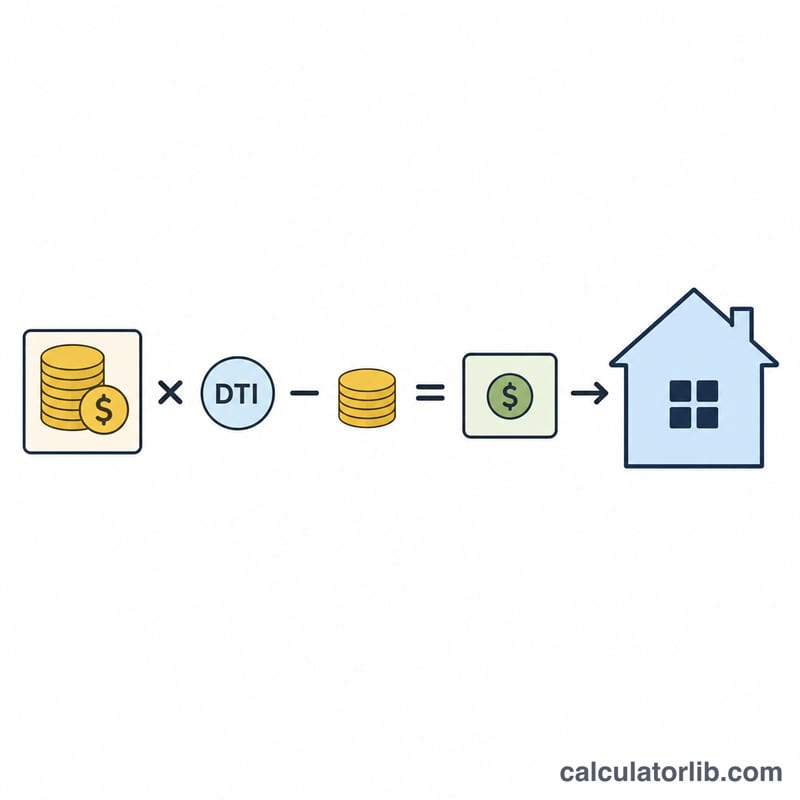

Aylık brüt gelirinizi, izin vermek istediğiniz (ya da bankanın belirlediği) en yüksek DTI oranını, mevcut aylık borç ödemelerinizi (kredi kartı, taşıt kredisi vb.), yıllık faiz oranını ve kredi vadesini yıl cinsinden girin. Hesaplama aracı, DTI ile izin verilen ödemeden mevcut borçlarınızı çıkararak yeni bir krediye kalan tutarı bulur; ardından bu aylık ödemeyi en yüksek kredi tutarına çevirir.

Formül Açıklaması

Önce yeni kredi için ayrılabilen ödemeyi hesaplıyoruz: $$\text{Ayrılabilir Ödeme} = \text{Gelir} \times \text{DTI} - \text{Diğer Borçlar}$$. Daha sonra bu ödemeyi düzenli bir ödeme akışı (anüite) gibi ele alıp bugünkü değerini buluyoruz: $$\text{Maksimum Kredi} = \text{Ayrılabilir Ödeme} \times \frac{1-(1+r)^{-n}}{r}$$. Burada \(r\) aylık faiz oranıdır (yıllık faiz ÷ 12 ÷ 100) ve \(n\) toplam aylık ödeme sayısıdır (yıl × 12). Faiz sıfır olduğunda Maksimum Kredi yalnızca \(\text{Ayrılabilir Ödeme} \times n\) değerine eşittir.

Örnek Hesaplama

Diyelim ki brüt geliriniz aylık 5.000 $, DTI sınırınız %36, halihazırda ödediğiniz diğer borçlar 500 $, faiz oranı %6 ve vade 30 yıl olsun. İzin verilen ödeme $$5.000 \times 0{,}36 = 1.800 \text{ \$}$$ bundan 500 $ çıkınca 1.300 $ kalır. \(r = 0{,}005\) ve \(n = 360\) ile Maksimum Kredi $$\approx 1.300 \text{ \$} \times 166{,}7916 \approx \mathbf{216.829 \text{ \$}}$$ olur.

Sıkça Sorulan Sorular

Bu, ön onay ile aynı şey mi? Hayır. Bu yalnızca bir tahmindir. Bankalar kredi notunuzu, peşinatınızı ve başka pek çok etkeni de değerlendirir.

Hangi DTI oranını kullanmalıyım? Birçok konut kredisi veren kuruluş toplam DTI'yi %36–43 civarında sınırlar. Daha düşük oranlar size daha fazla finansal güvenlik payı bırakır.

Vergi ve sigortayı içeriyor mu? Hayır. Konut kredisinde, bu rakamı uygulamadan önce ayrılabilir ödemenizin bir kısmını emlak vergisi ve sigorta için bir kenara ayırın.