Что делает этот калькулятор

Калькулятор максимального кредита по коэффициенту DTI помогает оценить, какую сумму займа вы реально можете себе позволить, исходя из коэффициента долговой нагрузки (DTI — debt-to-income ratio). Этот показатель широко используется банками в США и других странах: с его помощью кредитор ограничивает долю валового месячного дохода, которая может уходить на погашение долгов. Калькулятор работает «в обратную сторону» — от этого лимита он вычисляет максимальную сумму основного долга, которую способен «потянуть» допустимый платёж. Важно: в России банки оценивают платёжеспособность похожим образом (показатель долговой нагрузки, ПДН), но конкретные пороги и методика расчёта отличаются, поэтому используйте калькулятор как ориентир.

Как пользоваться

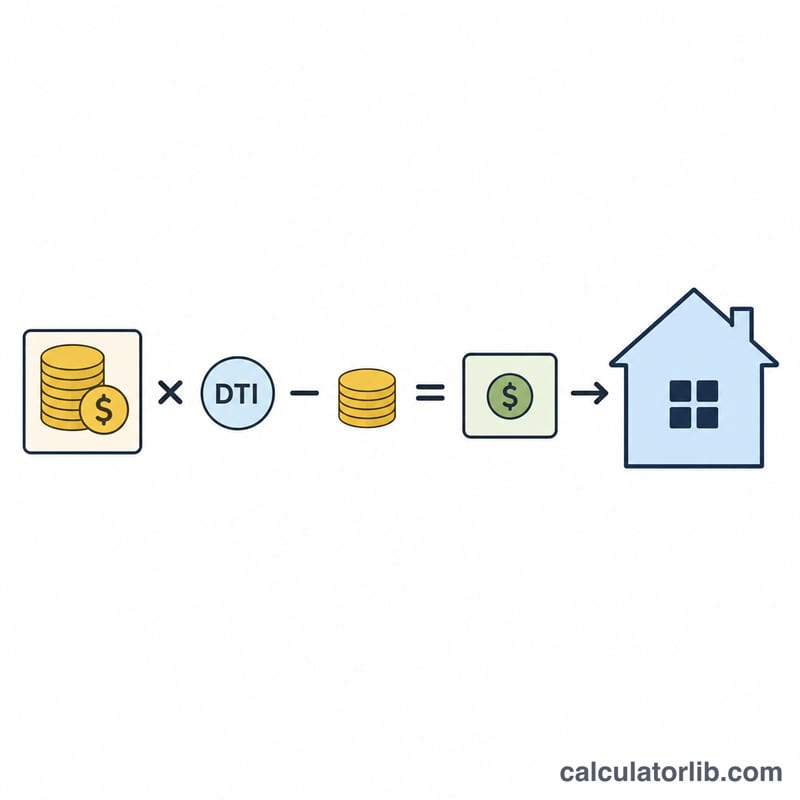

Введите валовой месячный доход, максимальный коэффициент DTI, который допускаете вы (или ваш банк), сумму текущих ежемесячных платежей по долгам (кредитные карты, автокредиты и т. п.), годовую процентную ставку и срок кредита в годах. Калькулятор вычтет имеющиеся долги из платежа, разрешённого вашим DTI, определит, сколько свободных средств остаётся на новый кредит, и переведёт этот месячный платёж в максимальную сумму займа.

Разбор формулы

Сначала вычисляем платёж, доступный для нового кредита: Доступный платёж = Доход × DTI − Прочие долги. Затем рассматриваем этот платёж как обычный аннуитет и находим его приведённую стоимость:

$$L = M \cdot \frac{1-(1+r)^{-n}}{r}$$где r — месячная процентная ставка (годовая ставка ÷ 12 ÷ 100), а n — количество ежемесячных платежей (годы × 12). При нулевой ставке формула упрощается: \(L = M \cdot n\).

Пример расчёта

Допустим, ваш валовой доход — $5 000 в месяц, лимит DTI — 36%, по другим долгам вы уже платите $500, ставка — 6%, а срок — 30 лет. Разрешённый платёж \(= 5\,000 \times 0{,}36 = \$1\,800\); за вычетом $500 остаётся $1 300 свободных средств. При \(r = 0{,}005\) и \(n = 360\) получаем:

$$L \approx \$1\,300 \times 166{,}7916 \approx \$216\,829$$Частые вопросы

Это то же самое, что предварительное одобрение кредита? Нет. Это лишь оценка. Банк дополнительно учитывает кредитную историю, размер первоначального взноса и другие факторы.

Какой DTI выбрать? Многие ипотечные кредиторы (особенно в США) ограничивают совокупный DTI на уровне 36–43%. Чем ниже коэффициент, тем больше у вас финансовый запас.

Учитываются ли налоги и страховка? Нет. Для ипотеки заранее отложите часть доступного платежа на налог на недвижимость и страхование, прежде чем ориентироваться на полученную сумму.