À quoi sert ce calculateur

Ce calculateur de capacité d'emprunt estime le montant maximal que vous pourriez raisonnablement emprunter en fonction de votre taux d'endettement, souvent désigné par le sigle anglais DTI (debt-to-income ratio). Les prêteurs utilisent ce ratio pour plafonner la part de vos revenus mensuels bruts qui peut servir au remboursement de vos dettes. L'outil raisonne à l'envers à partir de ce plafond afin de déterminer le capital maximal qu'une mensualité autorisée peut financer. À noter : le seuil de 36 % évoqué ici reflète une pratique anglo-saxonne ; en France, les banques se réfèrent généralement à un taux d'endettement maximal de 35 %, assurance comprise, fixé par le HCSF.

Comment l'utiliser

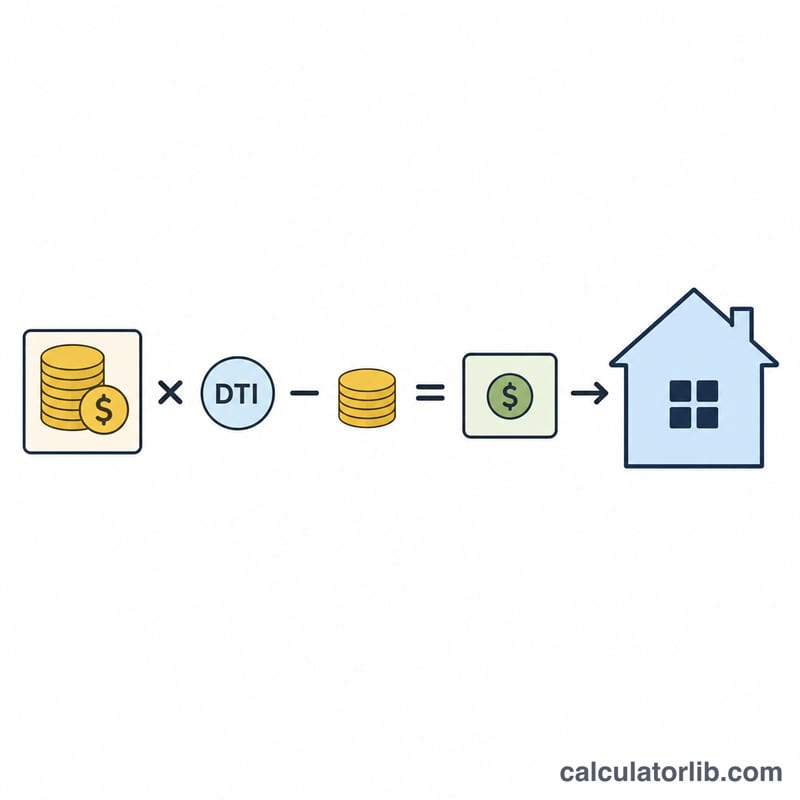

Indiquez vos revenus mensuels bruts, le taux d'endettement maximal que vous (ou votre banque) souhaitez retenir, vos mensualités de dettes en cours (cartes de crédit, crédit auto, etc.), le taux d'intérêt annuel et la durée du prêt en années. Le calculateur déduit vos dettes actuelles de la mensualité autorisée par votre DTI pour calculer la marge disponible pour un nouveau crédit, puis convertit cette mensualité en capital empruntable maximal.

La formule expliquée

On calcule d'abord la mensualité disponible pour le nouveau prêt : $$\text{MensualitéDispo} = \text{Revenus} \times \text{DTI} - \text{AutresDettes}$$. On traite ensuite cette mensualité comme une annuité ordinaire pour en déterminer la valeur actuelle : $$\text{PrêtMax} = \text{MensualitéDispo} \times \frac{1-(1+r)^{-n}}{r}$$, où \(r\) est le taux d'intérêt mensuel (taux annuel ÷ 12 ÷ 100) et \(n\) le nombre de mensualités (années × 12). Lorsque le taux est nul, le PrêtMax équivaut simplement à \(\text{MensualitéDispo} \times n\).

Exemple chiffré

Supposons des revenus bruts de 5 000 $/mois, un plafond DTI de 36 %, des dettes existantes de 500 $, un taux d'intérêt de 6 % et une durée de 30 ans. Mensualités autorisées = \(5\,000 \times 0{,}36 = 1\,800\) $ ; en retranchant les 500 $, il reste 1 300 $ disponibles. Avec \(r = 0{,}005\) et \(n = 360\), on obtient $$\text{PrêtMax} \approx 1\,300\ \$ \times 166{,}7916 \approx \mathbf{216\,829\ \$}$$

Questions fréquentes

Est-ce équivalent à un accord de principe ? Non. Il s'agit d'une estimation. Les prêteurs tiennent aussi compte de votre profil de crédit, de votre apport et d'autres critères.

Quel taux d'endettement retenir ? De nombreux organismes de crédit immobilier plafonnent le DTI total autour de 36 à 43 % (35 % en France). Plus le ratio est bas, plus votre marge de sécurité financière est confortable.

Les impôts et l'assurance sont-ils inclus ? Non. Pour un crédit immobilier, réservez une partie de votre mensualité disponible aux taxes foncières et à l'assurance avant d'appliquer ce montant.