這個工具能幫你做什麼

「DTI 負債收入比最高貸款額試算工具」會根據你的負債收入比(Debt-to-Income,簡稱 DTI),估算你在實務上最高可負擔的貸款金額。放款機構會用 DTI 來限制你每月稅前收入中,能用於償還債務的比例上限。這個工具則反向推算:在這個還款上限之下,最多能撐起多少貸款本金。

使用方式

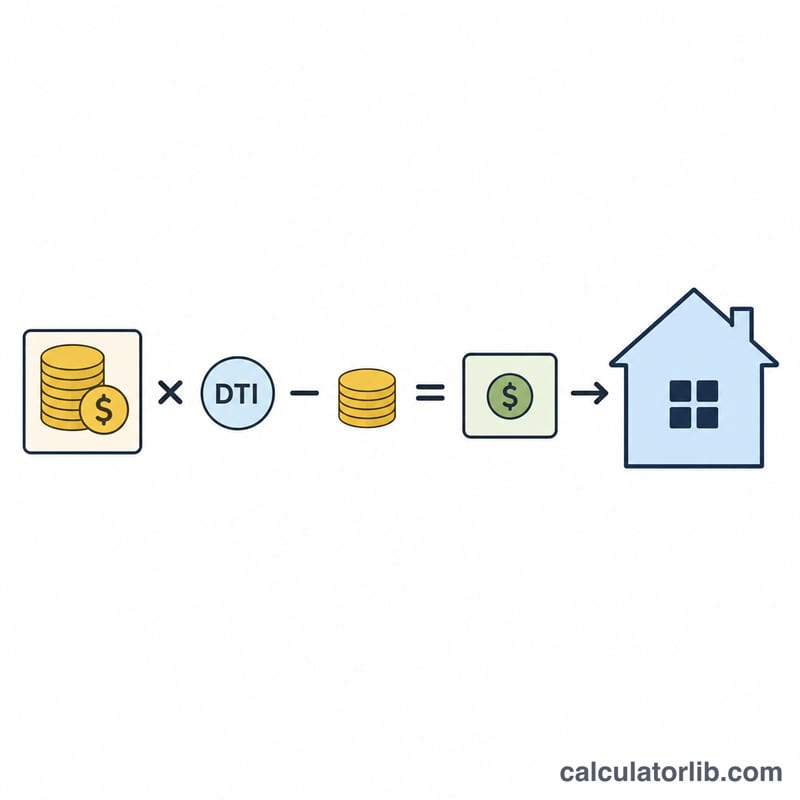

請輸入你的每月稅前收入、你(或放款機構)願意接受的 DTI 上限、目前每月的固定負債支出(信用卡、車貸等)、年利率,以及貸款年期。工具會先從 DTI 允許的還款額中扣除既有負債,算出可用於新貸款的還款空間,再把這筆每月還款金額換算成最高可貸的本金。

計算公式說明

首先算出可用於新貸款的還款金額:

$$M = \text{收入} \cdot \frac{\text{DTI \%}}{100} - \text{其他負債}$$接著把這筆還款視為一筆普通年金,計算其現值:

$$L = M \cdot \frac{1-(1+r)^{-n}}{r}$$其中 \(r\) 為月利率(年利率 ÷ 12 ÷ 100),\(n\) 為總還款期數(年期 × 12)。若利率為零,最高貸款額就等於 \(M \cdot n\)。

實際範例

假設你的稅前收入為每月 $5,000、DTI 上限為 36%、目前每月已有 $500 的其他負債、利率為 6%、年期為 30 年。允許的還款額為

$$5{,}000 \times 0.36 = \$1{,}800$$扣除 $500 後,還剩 $1,300 可用。代入 \(r = 0.005\)、\(n = 360\),最高貸款額為

$$L \approx 1{,}300 \times 166.7916 \approx \$216{,}829$$常見問題

這跟貸款預先核准(pre-approval)一樣嗎?不一樣,這只是估算值。放款機構還會綜合考量信用評分、頭期款及其他條件。

我該用多少 DTI 比較合適?許多房貸放款機構會把總 DTI 上限設在約 36% 至 43% 之間。比例越低,財務上的緩衝空間就越充裕。

計算結果有包含稅金和保險嗎?沒有。若是房貸,建議先從可用還款額中預留一部分支付房屋稅與保險費,再參考本工具算出的金額。請注意:DTI 標準與相關規範主要源自美國的房貸實務,台灣或其他地區的放款機構可能採用不同的審核標準,使用時請以當地實際規定為準。