这个计算器有什么用

DTI负债收入比最大贷款额度计算器,可以根据你的负债收入比(debt-to-income,简称DTI)估算出你实际能够负担的最高贷款金额。放贷机构会用DTI来限制你每月税前收入中可用于偿还债务的比例。本工具从这个上限出发反向推算,告诉你在还款上限之内,最多能支撑多大的贷款本金。

提示:DTI是英美等国房贷和信贷审批中的常用指标。中国的银行同样会审核收入与月供(月还款额一般不超过月收入的50%左右),但具体口径与各国规定有所不同,使用时请以当地银行的实际要求为准。

如何使用

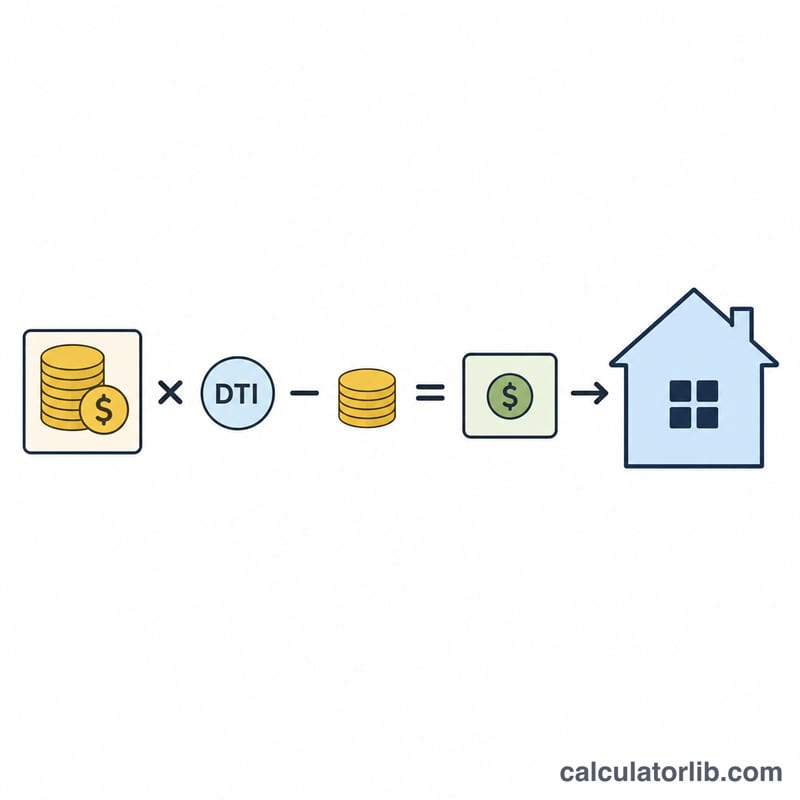

依次填写你的税前月收入、你(或放贷机构)愿意接受的最高DTI比例、现有的每月债务支出(信用卡、车贷等)、年利率,以及以年为单位的贷款期限。计算器会先从DTI允许的还款额中扣除现有债务,得出可用于新贷款的还款空间,再把这笔月供换算成最大可贷金额。

计算公式详解

首先算出可用于新贷款的月供金额:

$$M = \text{月收入} \cdot \frac{\text{DTI \%}}{100} - \text{其他负债}$$然后把这笔月供视为普通年金,求其现值:

$$L = M \cdot \frac{1-(1+r)^{-n}}{r}$$其中 \(r\) 为月利率(年利率 \(\div\) 12 \(\div\) 100),\(n\) 为还款总期数(年限 \(\times\) 12)。当利率为零时,最大贷款额就等于 \(M \cdot n\)。

实例演算

假设你的税前收入为每月 5,000 美元,DTI上限为 36%,现有其他债务每月 500 美元,年利率 6%,贷款期限 30 年。允许的还款额:

$$5{,}000 \times 0.36 = 1{,}800 \text{ 美元}$$扣除 500 美元后,还剩 1,300 美元可用。代入 \(r = 0.005\)、\(n = 360\),得出最大贷款额:

$$L \approx 1{,}300 \times 166.7916 \approx \mathbf{216{,}829} \text{ 美元}$$常见问题

这和贷款预批是一回事吗? 不是。这只是一个估算结果。放贷机构还会综合考虑信用评分、首付金额等多项因素。

我应该用多少的DTI? 许多房贷机构会把总DTI控制在 36%–43% 左右。比例越低,留给自己的财务缓冲就越多。

这个金额包含税费和保险吗? 不包含。如果用于房贷,请先从可用月供中预留出房产税和保险的部分,再参考本工具算出的数字。