이 계산기로 무엇을 알 수 있나요

DTI 기준 최대 대출금 계산기는 소득대비부채비율(DTI, Debt-to-Income)을 바탕으로 현실적으로 감당할 수 있는 최대 대출 규모를 추정해 줍니다. 금융기관은 월 총소득 중 부채 상환에 쓸 수 있는 금액의 상한을 정할 때 DTI를 활용하는데, 이 도구는 그 한도에서 거꾸로 계산해 정해진 상환 여력으로 받을 수 있는 최대 원금을 알려 줍니다. 참고로 여기서 말하는 DTI는 미국 등 해외에서 흔히 쓰는 '총부채 상환 한도' 개념으로, 한국의 DTI·DSR 규제와는 산정 방식과 적용 기준이 다를 수 있습니다.

사용 방법

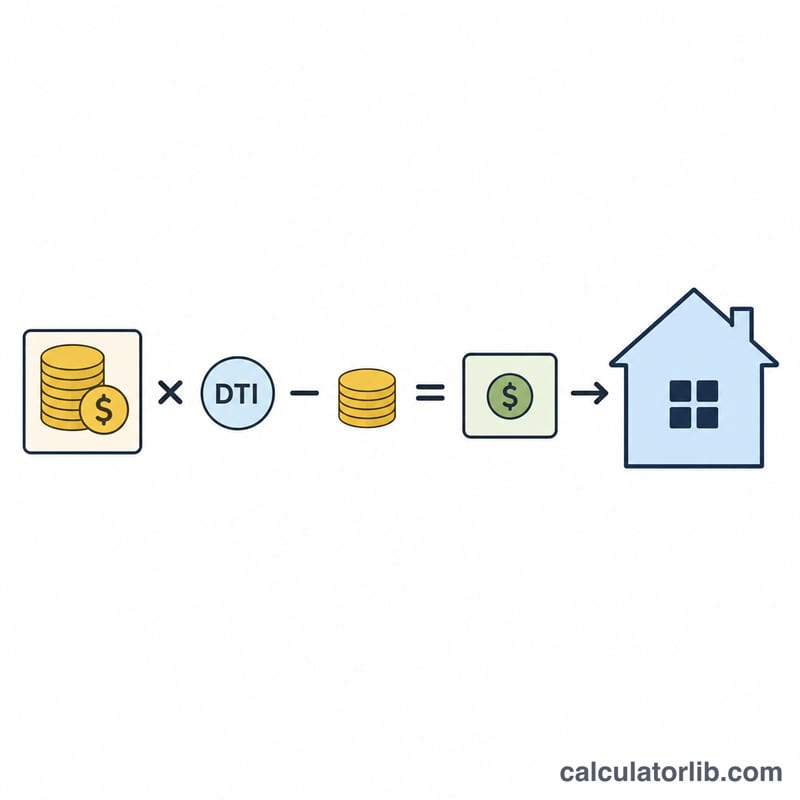

월 총소득(세전), 본인 또는 대출 기관이 허용하려는 최대 DTI 비율, 기존 월 부채 상환액(신용카드, 자동차 할부 등), 연이율, 그리고 대출 기간(년)을 입력하세요. 계산기는 DTI로 허용된 상환액에서 기존 부채를 뺀 뒤, 새 대출에 쓸 수 있는 여유 상환액을 구하고, 이를 다시 최대 대출 금액으로 환산합니다.

계산 공식 풀이

먼저 새 대출에 쓸 수 있는 상환액을 구합니다: 여유상환액 = 소득 × DTI − 기존부채. 그다음 이 상환액을 일반 연금(annuity)으로 보고 현재가치를 계산합니다:

$$L = M \cdot \frac{1-(1+r)^{-n}}{r}$$여기서 r은 월 이율(연이율 ÷ 12 ÷ 100), n은 총 상환 횟수(년수 × 12)입니다. 금리가 0이면 최대대출금은 단순히 \(M \cdot n\)이 됩니다.

계산 예시

월 총소득이 $5,000, DTI 한도가 36%, 기존 부채 상환액이 $500, 연이율이 6%, 기간이 30년이라고 가정해 보겠습니다. 허용 상환액은 \(5{,}000 \times 0.36 = \$1{,}800\)이며, 여기서 $500을 빼면 $1,300이 새 대출에 쓸 수 있는 금액입니다. \(r = 0.005\), \(n = 360\)을 적용하면

$$L \approx \$1{,}300 \times 166.7916 \approx \$216{,}829$$가 됩니다.

자주 묻는 질문

이게 사전 승인(pre-approval)과 같은 건가요? 아닙니다. 어디까지나 추정치입니다. 금융기관은 신용점수, 자기자본(계약금), 그 밖의 여러 요소를 함께 검토합니다.

DTI는 몇 %로 잡아야 하나요? 많은 주택담보대출 기관이 총 DTI를 36~43% 안팎으로 제한합니다. 비율이 낮을수록 재정적 여유가 더 많이 남습니다.

세금과 보험료도 포함되나요? 아닙니다. 주택담보대출이라면 이 금액을 적용하기 전에 여유 상환액의 일부를 재산세와 보험료 몫으로 따로 떼어 두는 것이 좋습니다.