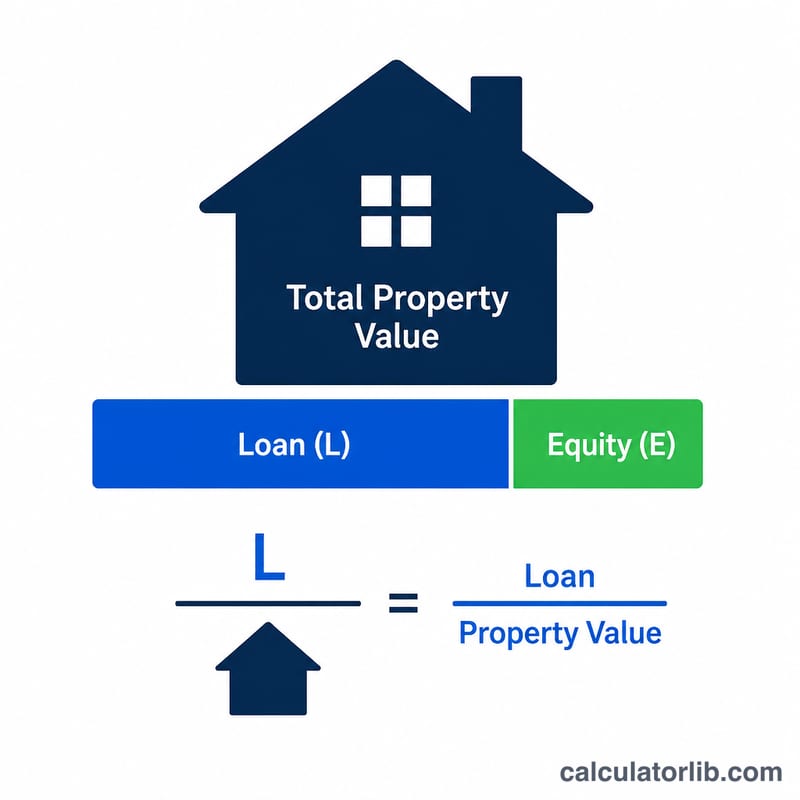

LTV(주택담보대출비율)란?

LTV(Loan-to-Value, 담보인정비율)는 대출 기관이 주택담보대출이나 담보대출의 위험을 평가할 때 사용하는 핵심 지표입니다. 부동산 가치 대비 대출금액이 차지하는 비율을 백분율로 나타냅니다. LTV가 낮을수록 보유 자기자본(에쿼티)이 많고 대출 기관 입장에서 위험이 적다는 뜻이라, 보통 더 유리한 금리를 받을 수 있습니다. 반대로 LTV가 높으면 모기지 보험(미국의 PMI 등)이 필요하거나 심사 조건이 까다로워지는 경우가 많습니다. 참고로 한국에서도 'LTV'라는 같은 용어를 쓰지만, 지역·주택 종류·정책에 따라 규제 상한이 다르게 적용되니 국내 대출에 적용할 때는 최신 기준을 따로 확인하는 것이 좋습니다.

계산기 사용 방법

빌리려는 총 대출금액과 부동산의 감정가(또는 매매가)를 입력하세요. 그러면 LTV 비율(%)은 물론, 보유 자기자본을 금액과 비율로 함께 즉시 보여줍니다. 가장 보수적이면서 대출 기관 기준에 가까운 결과를 얻으려면 감정가와 매매가 중 더 낮은 금액을 사용하세요.

계산 공식 풀이

계산은 간단합니다: $$\text{LTV} = \frac{\text{대출금액}}{\text{부동산 가치}} \times 100\%$$ 자기자본(에쿼티)은 대출로 충당되지 않은 부동산의 몫으로, 부동산 가치 − 대출금액으로 구합니다. 자기자본 비율(%)은 \(100 - \text{LTV}\)로 계산됩니다.

실전 예시

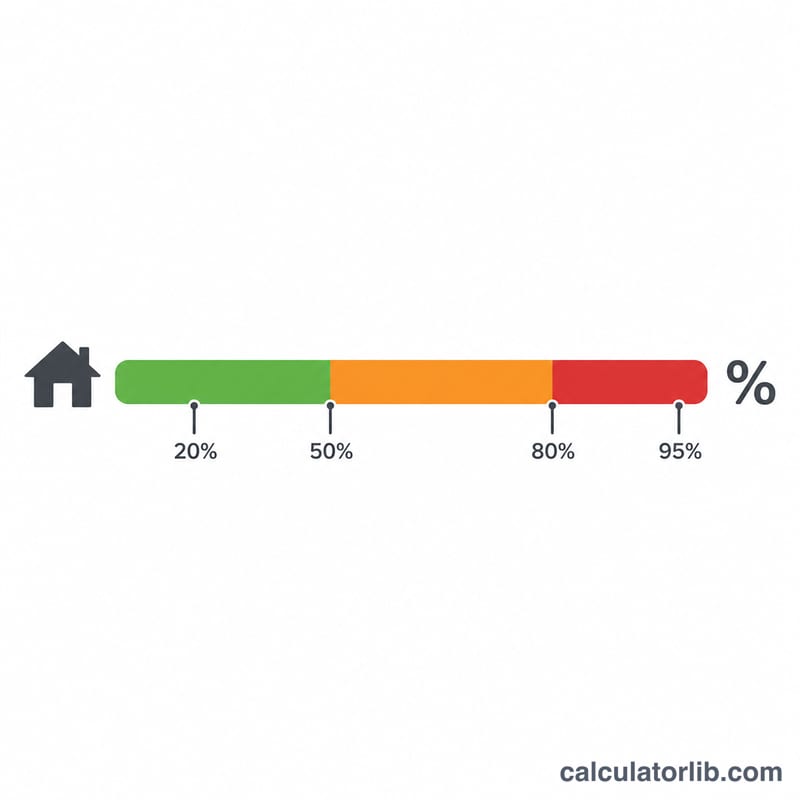

가치가 $250,000인 주택에 $200,000의 주택담보대출을 받았다고 가정해 봅시다. 이때 LTV는 $$200{,}000 \div 250{,}000 \times 100 = \mathbf{80\%}$$입니다. 자기자본은 \(\$250{,}000 - \$200{,}000 = \$50{,}000\)으로, 부동산 가치의 20%에 해당합니다. LTV 80%는 많은 대출 기관이 그 이하일 경우 민간 모기지 보험(PMI)을 면제해 주는 대표적인 기준선입니다.

자주 묻는 질문

적정 LTV 비율은 얼마인가요? 일반적으로 LTV 80% 이하가 바람직하다고 보며, 모기지 보험을 피하고 더 낮은 금리를 받는 데 도움이 될 수 있습니다.

LTV가 시간이 지나면서 변할 수 있나요? 네. 대출 원금을 갚아 나가거나 부동산 가치가 오르면 LTV는 낮아지고 자기자본은 늘어납니다.

LTV가 높으면 대출이 거절되나요? 반드시 그렇지는 않습니다. 다만 LTV가 높은 대출(90% 이상)은 금리가 더 높은 경우가 많고, 추가 보험이나 더 많은 계약금(다운페이먼트)을 요구할 수 있습니다.