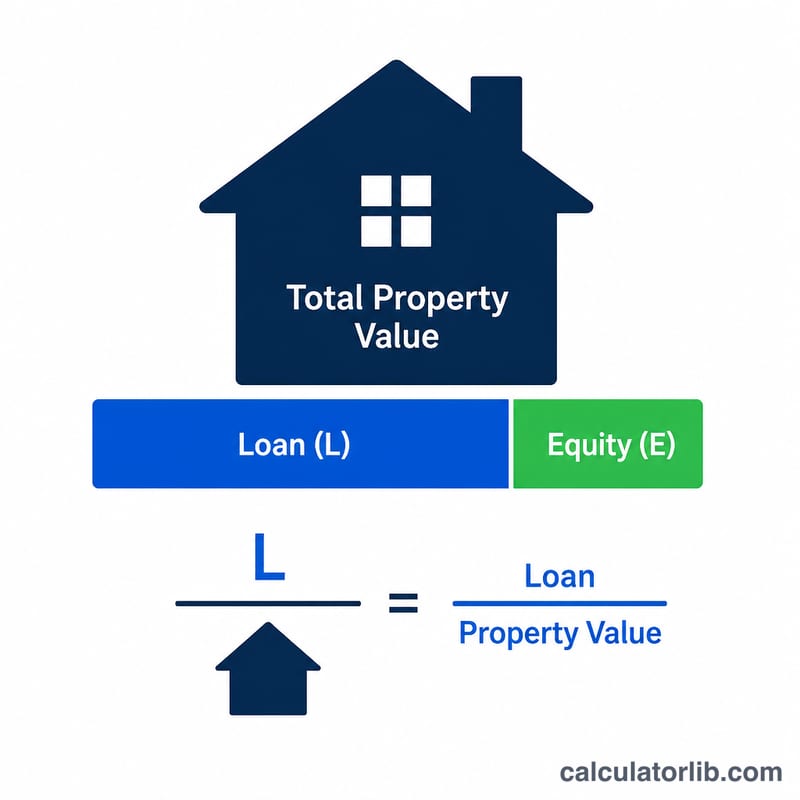

ما هي نسبة القرض إلى القيمة (LTV)؟

نسبة القرض إلى القيمة (LTV) هي رقم محوري تعتمد عليه جهات الإقراض لتقييم مخاطر القرض العقاري أو القرض المضمون. وهي تعبّر عن مبلغ القرض كنسبة مئوية من قيمة العقار. كلما انخفضت نسبة الـ LTV، زادت حصتك من ملكية العقار وقلّت المخاطر بالنسبة للمقرض، وهو ما يفتح لك غالبًا أبواب أسعار فائدة أفضل. أما ارتفاع النسبة فيعني عادةً الحاجة إلى تأمين على القرض العقاري (مثل تأمين PMI في الولايات المتحدة) أو مواجهة شروط موافقة أكثر صرامة. وتجدر الإشارة إلى أن القواعد والمسميات قد تختلف من دولة إلى أخرى، فهذا المفهوم منتشر بصورة خاصة في النظام العقاري الأمريكي.

كيفية استخدام الحاسبة

أدخل إجمالي مبلغ القرض الذي تقترضه، إلى جانب القيمة المُقدَّرة أو سعر شراء العقار. تعرض لك الحاسبة فورًا نسبة الـ LTV، بالإضافة إلى حقوق ملكيتك في العقار بقيمة نقدية وكنسبة مئوية. ولأدق نتيجة وأكثرها تحفظًا — وهي الأقرب لما تعتمده جهات الإقراض — استخدم القيمة الأقل بين القيمة المُقدَّرة وسعر الشراء.

شرح المعادلة

الحساب بسيط:

$$\text{نسبة القرض إلى القيمة} = \frac{\text{مبلغ القرض}}{\text{قيمة العقار}} \times 100$$أما حقوق الملكية فهي الجزء من العقار غير المغطّى بالقرض، وتُحسب بطرح مبلغ القرض من قيمة العقار، فيكون: \(\text{قيمة العقار} - \text{مبلغ القرض}\). ونسبة حقوق الملكية \(= 100 - \text{نسبة الـ LTV}\).

مثال تطبيقي

لنفترض أنك حصلت على قرض عقاري بقيمة 200,000 دولار لشراء منزل تبلغ قيمته 250,000 دولار. تكون نسبة الـ LTV لديك:

$$200{,}000 \div 250{,}000 \times 100 = \mathbf{80\%}$$وتبلغ حقوق ملكيتك: \(250{,}000 - 200{,}000 = 50{,}000\) دولار، أي ما يعادل 20% من قيمة العقار. وتُعدّ نسبة 80% حدًّا شائعًا تتنازل عند انخفاض النسبة عنه كثير من جهات الإقراض عن التأمين الخاص على القرض العقاري.

الأسئلة الشائعة

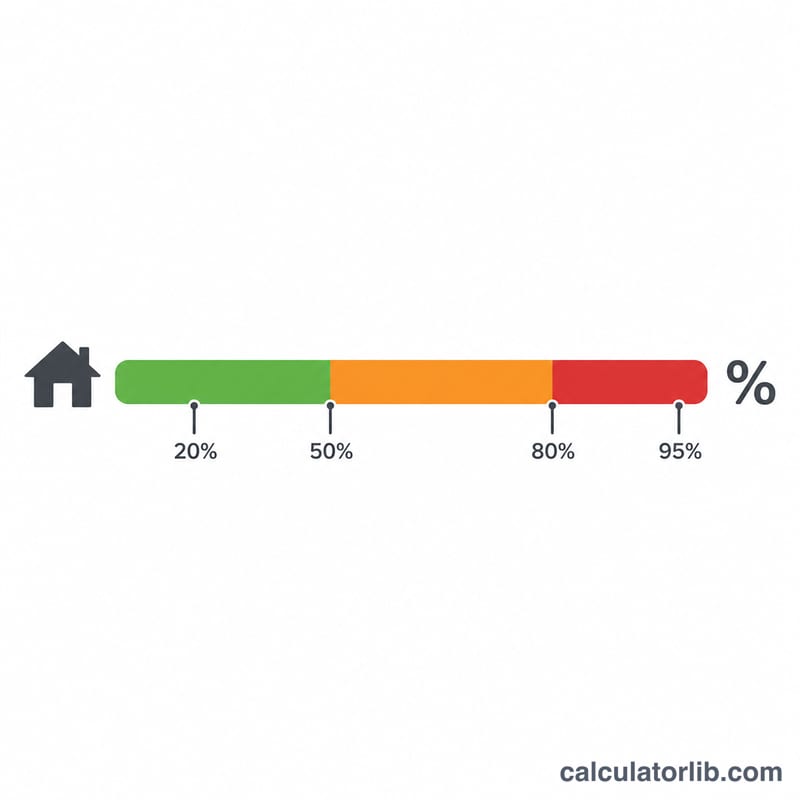

ما هي نسبة القرض إلى القيمة الجيدة؟ تُعتبر نسبة الـ LTV التي تساوي 80% أو أقل مناسبة بشكل عام، وقد تساعدك على تجنّب التأمين على القرض العقاري والحصول على أسعار فائدة أدنى.

هل يمكن أن تتغير نسبة الـ LTV بمرور الوقت؟ نعم. مع سدادك لأقساط القرض أو مع ارتفاع قيمة العقار، تنخفض نسبة الـ LTV وتزداد حصتك من ملكية العقار.

هل يعني ارتفاع نسبة الـ LTV رفض الطلب؟ ليس بالضرورة، لكن القروض ذات النسبة المرتفعة (90% فأكثر) غالبًا ما تحمل أسعار فائدة أعلى، وقد تتطلب تأمينًا إضافيًا أو دفعة أولى أكبر.