ما المقصود بالعائد الحقيقي (المعدّل حسب التضخم)؟

يقيس العائد الحقيقي مقدار النمو الفعلي لاستثمارك من حيث القوة الشرائية، بعد استبعاد أثر التضخم. قد يبدو تحقيق ربح اسمي بنسبة 7% أمراً رائعاً، لكن إذا ارتفعت الأسعار بنسبة 3% خلال الفترة نفسها، فأنت لم تصبح أغنى بنسبة 7% فعلاً، بل تستطيع شراء ما يزيد قليلاً عن 3.8% فقط من السلع الإضافية. تحوّل هذه الحاسبة العائد المعلن (الاسمي) إلى الرقم الذي يهم ثروتك حقاً.

كيفية الاستخدام

أدخل العائد الاسمي (النسبة المئوية الخام التي حققها استثمارك) ومعدل التضخم خلال الفترة نفسها. اضغط على زر الحساب لترى عائدك الحقيقي الدقيق المستخرج من معادلة فيشر، إلى جانب التقدير التقريبي الشائع للمقارنة.

شرح المعادلة

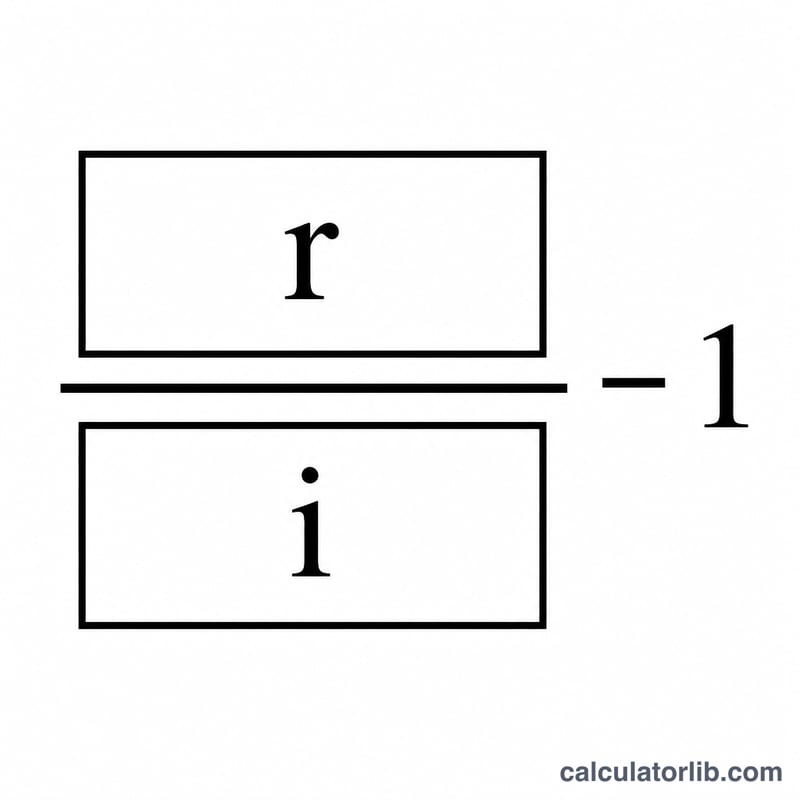

العلاقة الدقيقة تُعرف بمعادلة فيشر:

$$\text{العائد الحقيقي} = \left(\frac{1 + \dfrac{\text{الاسمي (\%)}}{100}}{1 + \dfrac{\text{التضخم (\%)}}{100}} - 1\right) \times 100$$

بالعمل بالكسور العشرية، اقسم ناتج \((1 + \text{المعدل الاسمي})\) على ناتج \((1 + \text{معدل التضخم})\)، ثم اطرح واحداً. يلجأ كثيرون إلى الصيغة المختصرة \(\text{العائد الحقيقي} \approx \text{الاسمي} - \text{التضخم}\)، وهي قريبة بما يكفي عند المعدلات الصغيرة، لكنها تبالغ في تقدير العائد الحقيقي الفعلي كلما ارتفعت المعدلات.

مثال تطبيقي

لنفترض أن محفظتك حققت عائداً قدره 7% بينما بلغ التضخم 3%. العائد الحقيقي الدقيق هو $$(1.07 / 1.03) - 1 = 0.038835,$$ أي نحو 3.88%. أما التقدير التقريبي فيعطي \(7 - 3 = 4\%\)، وهو أعلى قليلاً من الواقع، ما يوضح لماذا تُفضَّل المعادلة الدقيقة.

الأسئلة الشائعة

لماذا لا نكتفي بطرح التضخم من العائد الاسمي؟ لأن عملية الطرح البسيطة تتجاهل أن التضخم يأكل أيضاً من الأرباح نفسها. القسمة الصحيحة تطبّق التعديل بشكل تراكمي، فتعطي رقماً أقل قليلاً وأكثر دقة.

هل يمكن أن يكون العائد الحقيقي سالباً؟ نعم. إذا تجاوز التضخم عائدك الاسمي، تتراجع قوتك الشرائية ويصبح العائد الحقيقي سالباً، وهو أمر شائع مع المدخرات النقدية خلال فترات التضخم المرتفع.

أي معدل تضخم ينبغي أن أستخدمه؟ عادةً ما يكون التغير في مؤشر أسعار المستهلك (CPI) خلال الفترة نفسها التي حُسب فيها عائد استثمارك.