ما هي القوة الشرائية المستقبلية؟

يقلّص التضخم باستمرار ما يمكن لكل دولار أن يشتريه. تُظهر لك حاسبة القوة الشرائية المستقبلية القيمة الحقيقية لمبلغ من المال تملكه اليوم بعد مرور عدد من السنوات، مُقدَّرة بأسعار اليوم. وهي تجيب عن سؤال بسيط: «إذا احتفظتُ بمبلغ 10,000 دولار نقدًا، فما حجم القوة الشرائية التي سيتبقى لها بعد 10 سنوات؟»

كيفية استخدامها

أدخل ثلاث قيم: المبلغ الحالي الذي تملكه، ومعدل التضخم السنوي المتوقع (كنسبة مئوية)، وعدد السنوات المقبلة. تعرض لك الحاسبة على الفور القوة الشرائية المستقبلية المكافئة، والقيمة المفقودة بالدولار، والنسبة المئوية من القيمة التي تآكلت بفعل التضخم.

شرح المعادلة

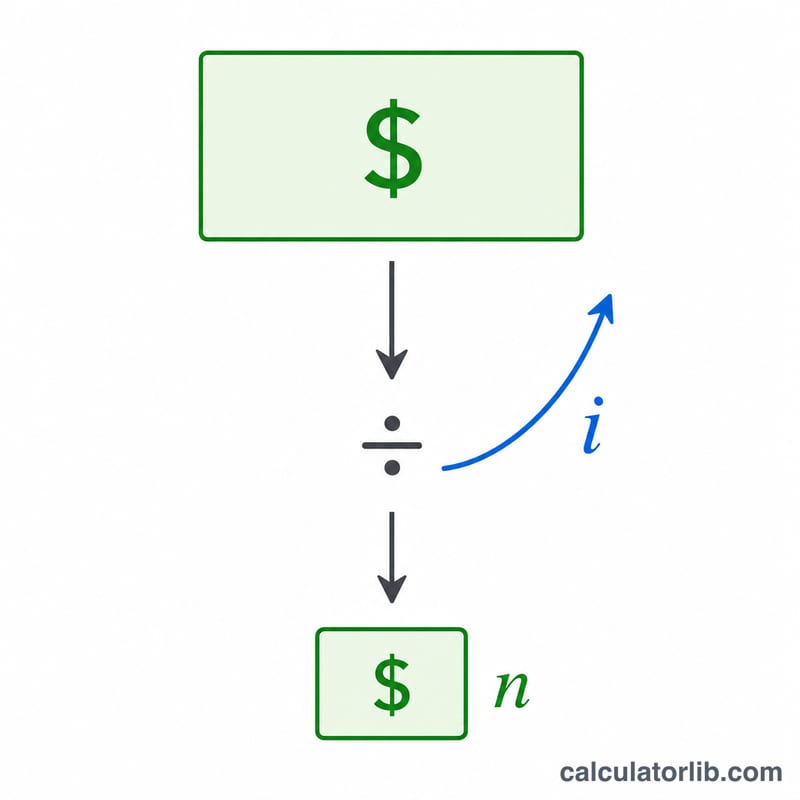

تعتمد العملية على قسمة المبلغ الحالي على عامل تضخم مُركَّب:

$$FV = \dfrac{P}{(1 + i)^{n}}$$حيث \(P\) هو المبلغ الحالي، و\(i\) هو معدل التضخم السنوي على هيئة كسر عشري، و\(n\) هو عدد السنوات. ورفع \((1 + i)\) إلى الأس \(n\) يُراكم أثر التضخم عامًا بعد عام، تمامًا كما تتراكم الفائدة المركبة — لكن في الاتجاه المعاكس، فهو يُقلّص القيمة بدلًا من أن ينمّيها.

مثال تطبيقي

لنفترض أنك تملك 10,000 دولار، وأن متوسط التضخم 3% سنويًا، وأنك ستنتظر 10 سنوات. عامل التضخم هنا هو \((1.03)^{10} \approx 1.34392\). وبقسمة 10,000 دولار على 1.34392 نحصل على نحو 7,440.94 دولار. أي أن مبلغك البالغ 10,000 دولار لن يشتري بعد عشر سنوات سوى ما يشتريه اليوم نحو 7,441 دولارًا — بخسارة تقارب 2,559 دولارًا، أي ما يعادل 25.6% من قوته الشرائية.

الأسئلة الشائعة

هل هذا هو نفسه حساب القيمة الحالية؟ نعم — فهو خصمٌ للقيمة الحالية باستخدام التضخم كمعدل خصم، ويُظهر لك القيمة الحقيقية للنقود المستقبلية.

ما معدل التضخم الذي ينبغي أن أستخدمه؟ يستخدم كثيرون نسبة 2–3% القريبة من المتوسطات التاريخية على المدى الطويل، لكن يمكنك إدخال معدلات أعلى من باب التخطيط الحذر. وانتبه إلى أن معدلات التضخم في الدول العربية قد تختلف كثيرًا عن هذه الأرقام، لذا استرشد بأرقام بلدك.

هل تأخذ الحاسبة في الحسبان نمو الاستثمار؟ لا. فهي تُظهر تآكل التضخم للنقد فقط. أما إذا كانت أموالك تحقق عائدًا، فقارن هذا العائد بمعدل التضخم لتعرف مكسبك الحقيقي.