ما المقصود بفقدان القوة الشرائية؟

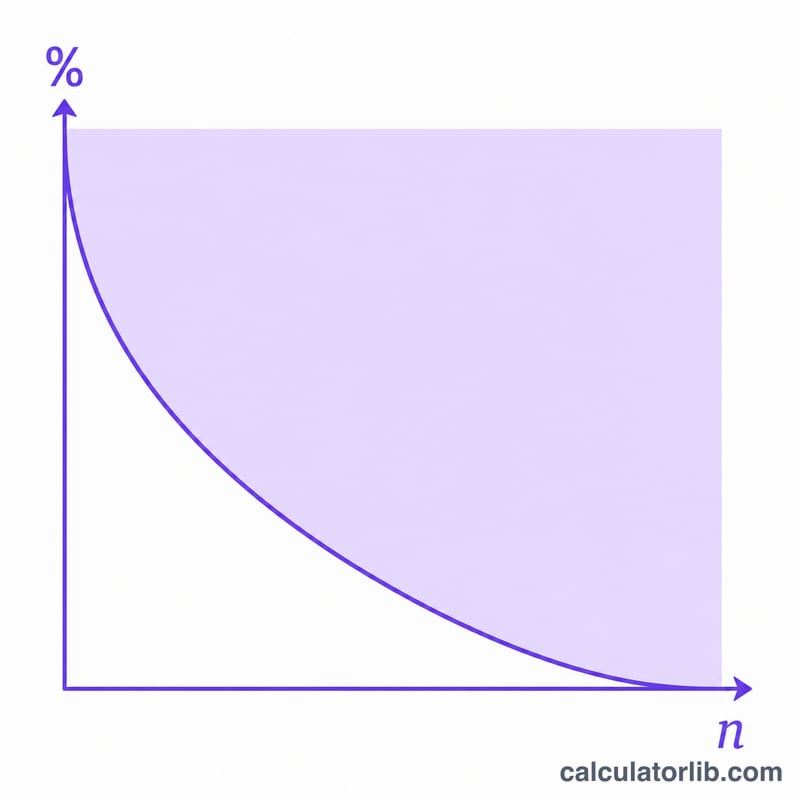

يقلّص التضخم باستمرار ما يمكن لأموالك شراؤه. فالمبلغ الذي بين يديك اليوم يشتري أكثر مما سيشتريه المبلغ نفسه بعد عشر سنوات. تقيس هذه الحاسبة هذا التآكل التدريجي؛ إذ تخبرك بالنسبة المئوية من القوة الشرائية التي تفقدها أموالك خلال فترة تختارها عند معدل تضخم سنوي معيّن، ويمكنها كذلك تحويل مبلغ أولي إلى قيمته الحقيقية بعد تعديله وفق التضخم.

طريقة الاستخدام

أدخل معدل التضخم السنوي المتوقّع كنسبة مئوية، ثم عدد السنوات التي تريد النظر فيها إلى المستقبل، و(اختياريًا) المبلغ الأولي من المال. تعرض لك الحاسبة النسبة المئوية للقوة الشرائية المفقودة، والنسبة المتبقية منها، والقيمة الحقيقية لمبلغك الأولي.

شرح المعادلة

تُحسب النسبة المئوية للقوة الشرائية المفقودة على النحو التالي:

$$\text{نسبة القوة المفقودة} \% = \left(1 - \frac{1}{(1 + i)^{n}}\right) \times 100$$حيث i هو معدل التضخم مُعبَّرًا عنه بصيغة عشرية (٣٪ = 0.03)، وn هو عدد السنوات. أمّا الحدّ \(\frac{1}{(1 + i)^{n}}\) فهو عامل خصم القيمة الحالية، أي الجزء من القيمة الحقيقية الذي يصمد أمام التضخم. وبطرحه من ١ نحصل على الجزء المفقود.

مثال تطبيقي

افترض أن متوسط التضخم بلغ ٣٪ سنويًا على مدى ١٠ سنوات. عندئذٍ يكون عامل النمو \((1.03)^{10} \approx 1.3439\). وتساوي القوة الشرائية المتبقية \(\frac{1}{1.3439} \approx 0.7441\)، أي 74.41٪. ومن ثَمّ تبلغ القوة المفقودة \(1 - 0.7441 = 0.2559\)، أي نحو 25.59٪. وبهذا يكون لمبلغ قدره 1,000 دولار قوة شرائية حقيقية تعادل قرابة 744.09 دولار، أي أن ما يقرب من 255.91 دولار من القيمة قد تآكل.

الأسئلة الشائعة

هل تتنبأ هذه الحاسبة بالتضخم المستقبلي؟ لا. فهي تعتمد على المعدل الذي تُدخله أنت. والتضخم الفعلي يتغيّر من سنة إلى أخرى، لذا اعتبر النتيجة سيناريو افتراضيًا لا توقّعًا مؤكدًا.

لماذا لا يساوي تضخم ٣٪ على مدى ١٠ سنوات نسبة ٣٠٪ ببساطة؟ لأن التضخم يتراكم. فأسعار كل سنة ترتفع فوق أسعار السنة التي تسبقها، ما يجعل الأثر التراكمي غير خطّي.

هل هذا هو نفسه معدل الخصم؟ نعم من الناحية الرياضية؛ إذ تعتمد القيمة المتبقية على عامل خصم القيمة الحالية المعياري \(\frac{1}{(1 + i)^{n}}\).