Qu'est-ce que la perte de pouvoir d'achat ?

L'inflation réduit progressivement ce que votre argent permet d'acheter. Un euro aujourd'hui permet d'acheter davantage que ce même euro dans dix ans. Ce calculateur mesure cette érosion : il vous indique le pourcentage de pouvoir d'achat que votre argent perd sur une période donnée, à un taux d'inflation annuel déterminé, et peut convertir un montant de départ en sa valeur réelle, corrigée de l'inflation.

Comment l'utiliser

Indiquez le taux d'inflation annuel moyen attendu sous forme de pourcentage, le nombre d'années que vous souhaitez anticiper et, facultativement, un montant de départ. Le calculateur affiche le pourcentage de pouvoir d'achat perdu, le pourcentage qui subsiste et la valeur réelle de votre montant de départ.

La formule expliquée

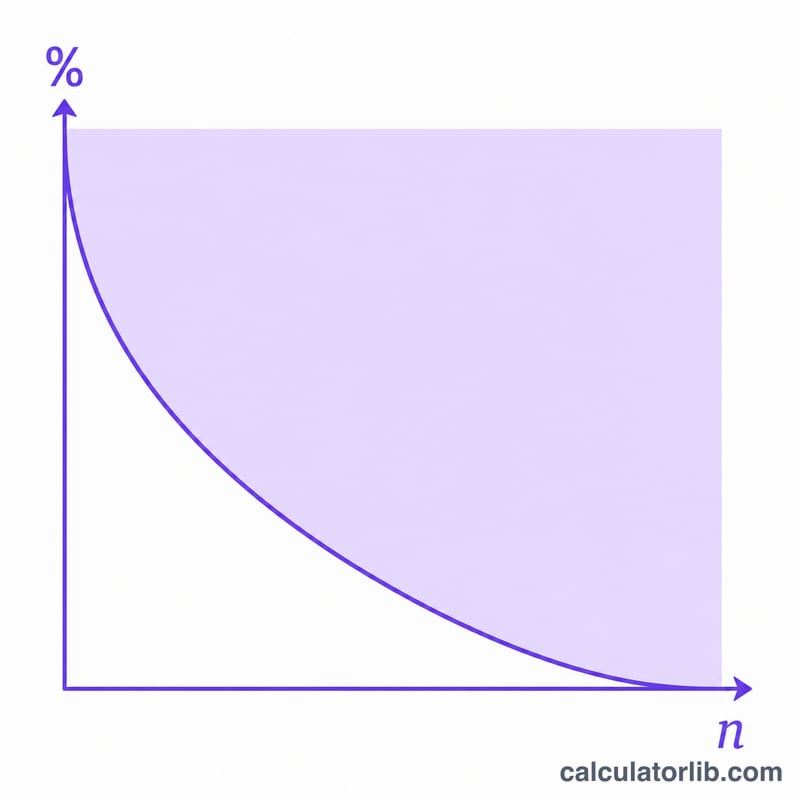

Le pourcentage de pouvoir d'achat perdu se calcule ainsi :

$$\text{\% perdu} = \left(1 - \frac{1}{(1 + i)^{n}}\right) \times 100$$

Ici, \(i\) représente le taux d'inflation exprimé en décimale (3 % = 0,03) et \(n\) le nombre d'années. Le terme \(\frac{1}{(1 + i)^{n}}\) correspond au facteur d'actualisation : la fraction de valeur réelle qui subsiste. En la soustrayant de 1, on obtient la fraction perdue.

Exemple chiffré

Supposons une inflation moyenne de 3 % par an pendant 10 ans. Le facteur de croissance est \((1{,}03)^{10} \approx 1{,}3439\). Le pouvoir d'achat restant est donc \(\frac{1}{1{,}3439} \approx 0{,}7441\), soit 74,41 %. La perte de valeur s'élève à \(1 - 0{,}7441 = 0{,}2559\), c'est-à-dire environ 25,59 %. Une somme de 1 000 € conserverait un pouvoir d'achat réel d'environ 744,09 € — autrement dit, près de 255,91 € de valeur sont érodés.

FAQ

Ce calculateur prédit-il l'inflation future ? Non. Il se fonde sur le taux que vous saisissez. L'inflation réelle varie d'une année à l'autre : considérez donc le résultat comme un scénario, et non comme une prévision.

Pourquoi 3 % sur 10 ans ne font-ils pas simplement 30 % ? Parce que l'inflation est cumulative. Chaque année, les prix augmentent par rapport à ceux de l'année précédente : l'effet cumulé n'est donc pas linéaire.

Est-ce identique à un taux d'actualisation ? Mathématiquement, oui : la valeur restante s'appuie sur le facteur d'actualisation classique \(\frac{1}{(1+i)^{n}}\), utilisé pour calculer la valeur actuelle.