Qu'est-ce que le pouvoir d'achat futur ?

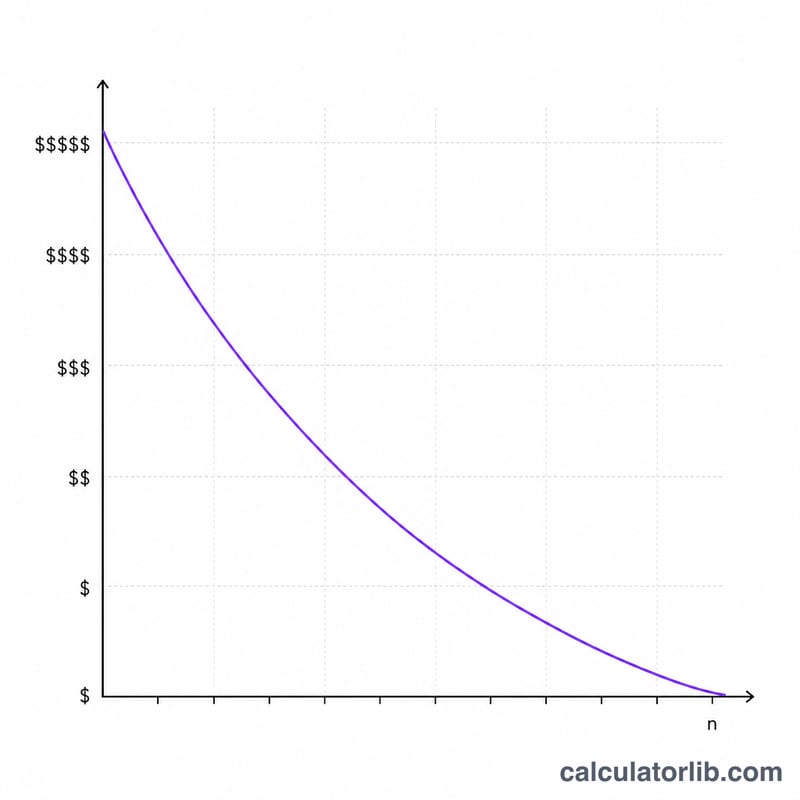

L'inflation réduit petit à petit ce que chaque dollar permet d'acheter. Le calculateur de pouvoir d'achat futur vous montre ce qu'une somme d'argent détenue aujourd'hui vaudra réellement après un certain nombre d'années, exprimé en dollars d'aujourd'hui. Il répond à une question simple : « Si je garde 10 000 $ en liquide, quel sera leur pouvoir d'achat dans 10 ans ? » Note : l'outil raisonne en dollars, mais le principe s'applique à l'identique à l'euro ou à toute autre monnaie soumise à l'inflation.

Comment l'utiliser

Renseignez trois valeurs : le montant dont vous disposez aujourd'hui, le taux d'inflation annuel moyen attendu (en pourcentage) et le nombre d'années à venir. Le calculateur affiche instantanément le pouvoir d'achat futur équivalent, le montant de valeur perdue et le pourcentage de valeur grignotée par l'inflation.

La formule expliquée

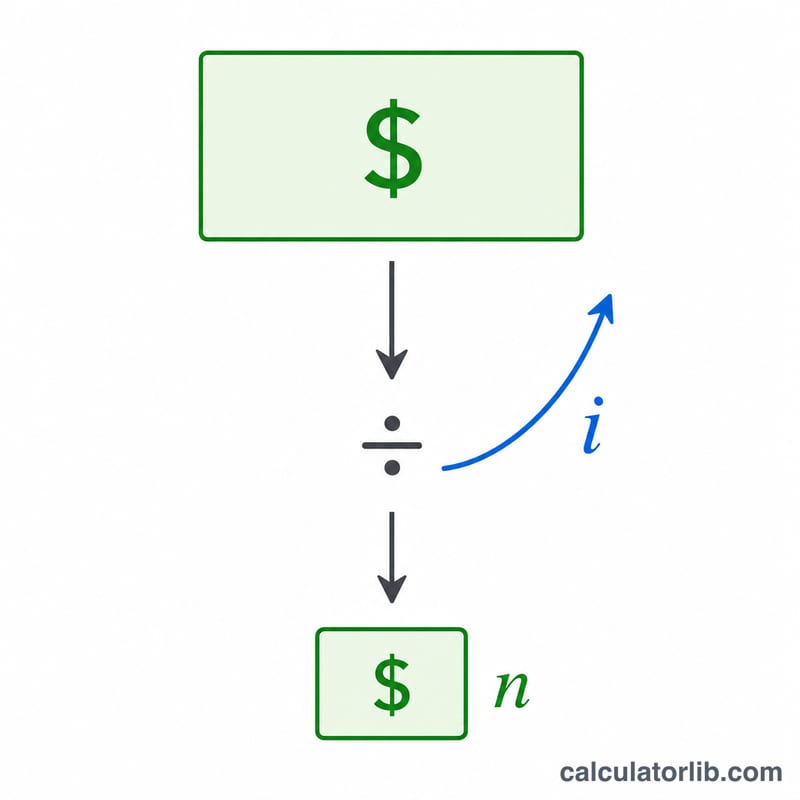

Le calcul divise le montant actuel par un facteur d'inflation composé :

$$\text{VF} = \dfrac{P}{(1 + i)^{n}}$$

Ici, \(P\) représente le montant actuel, \(i\) le taux d'inflation annuel exprimé en décimal, et \(n\) le nombre d'années. Élever \((1 + i)\) à la puissance \(n\) revient à composer l'inflation année après année, exactement comme les intérêts se cumulent — mais en sens inverse : la valeur diminue au lieu d'augmenter.

Exemple chiffré

Imaginons que vous disposiez de 10 000 $, que l'inflation s'établisse en moyenne à 3 % par an et que vous patientiez 10 ans. Le facteur d'inflation vaut \((1{,}03)^{10} \approx 1{,}34392\). En divisant 10 000 $ par 1,34392, on obtient environ 7 440,94 $. Autrement dit, vos 10 000 $ ne permettront d'acheter que l'équivalent d'à peu près 7 441 $ d'aujourd'hui — soit une perte d'environ 2 559 $, ou 25,6 % de leur pouvoir d'achat.

Questions fréquentes

Est-ce identique à un calcul de valeur actuelle ? Oui — il s'agit d'une actualisation de valeur actuelle utilisant l'inflation comme taux d'actualisation, qui vous indique la valeur réelle d'un montant futur.

Quel taux d'inflation choisir ? Beaucoup retiennent un taux de 2 à 3 %, proche des moyennes historiques de long terme, mais vous pouvez simuler des taux plus élevés pour une planification prudente.

Cet outil tient-il compte de la croissance des placements ? Non. Il illustre uniquement l'érosion liée à l'inflation sur des liquidités. Si votre argent génère un rendement, comparez ce rendement au taux d'inflation pour mesurer votre gain réel.