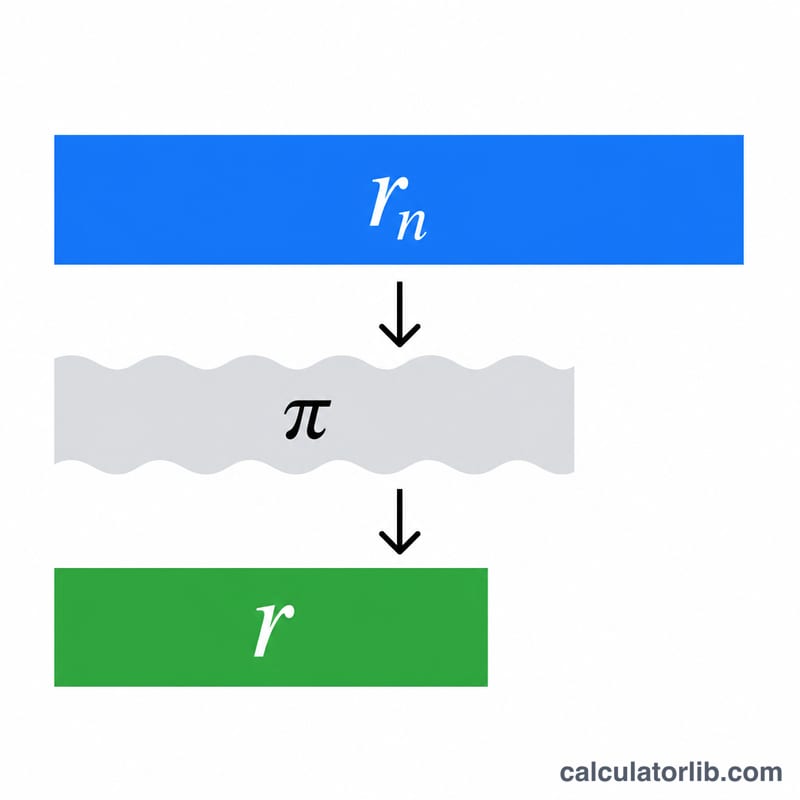

ما هو معدل العائد الحقيقي؟

معدل العائد الحقيقي هو ربح الاستثمار بعد استبعاد أثر التضخم الذي يقضم القيمة الشرائية لأموالك. فبينما يخبرك العائد الاسمي بكم زادت قيمة محفظتك بالأرقام، يكشف لك العائد الحقيقي عن مقدار ما تستطيع شراءه فعليًا. قد يبدو عائد بنسبة 7% مغريًا، لكن إذا ارتفعت الأسعار بنسبة 3% خلال الفترة نفسها، فإن مكسبك الحقيقي في القوة الشرائية يقترب من 3.88% فقط.

كيفية استخدام الحاسبة

أدخل العائد الاسمي (المعلن) كنسبة مئوية، ثم أدخل معدل التضخم خلال الفترة نفسها كنسبة مئوية. تعطيك الحاسبة معدل العائد الحقيقي الدقيق باستخدام معادلة فيشر، إضافةً إلى التقدير التقريبي الشائع (العائد الاسمي ناقص التضخم) للمقارنة بينهما.

شرح المعادلة

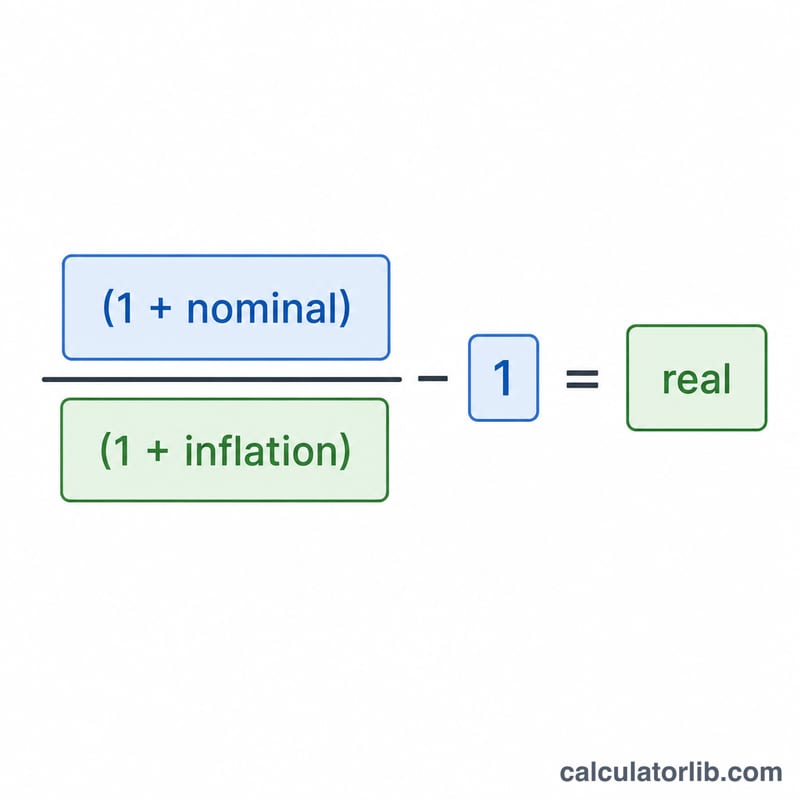

العلاقة الدقيقة هي:

$$\text{العائد الحقيقي} = \left( \frac{1 + \dfrac{\text{الاسمي (\%)}}{100}}{1 + \dfrac{\text{التضخم (\%)}}{100}} - 1 \right) \times 100$$

تُحوَّل جميع النسب إلى صورة عشرية قبل إجراء الحساب. يكتفي كثير من الناس بطرح التضخم من العائد الاسمي، لكن هذا التقدير يبالغ قليلًا في تقدير العائد الحقيقي لأنه يتجاهل التفاعل التراكمي بين النمو والتضخم.

مثال تطبيقي

لنفترض أن استثمارًا حقق عائدًا اسميًا بنسبة 7% في سنة بلغ فيها التضخم 3%. يكون العائد الحقيقي الدقيق: $$\left( \frac{1 + 0.07}{1 + 0.03} - 1 \right) = \frac{1.07}{1.03} - 1 = 0.038835$$ أي نحو 3.88%. أما التقدير السريع فيعطي \(7\% - 3\% = 4\%\)، وهو قريب لكنه متفائل بعض الشيء.

الأسئلة الشائعة

لماذا يكون العائد الحقيقي أقل من نتيجة طرح التضخم من العائد الاسمي؟ لأن المعادلة الدقيقة تقوم على القسمة لا الطرح، فتأخذ في الحسبان أن التضخم لا يقضم رأس المال فحسب بل يقضم الأرباح أيضًا.

هل يمكن أن يكون العائد الحقيقي سالبًا؟ نعم. إذا تجاوز التضخم عائدك الاسمي، فإن قوتك الشرائية تتقلص ويصبح معدل العائد الحقيقي سالبًا.

أي معدل تضخم ينبغي أن أستخدمه؟ استخدم مقياسًا للتضخم يتناسب مع أفقك الزمني — وعادةً ما يكون التغير السنوي في مؤشر أسعار المستهلك (CPI) مناسبًا لعائد مدته سنة واحدة.