ما هي نسبة سورتينو؟

نسبة سورتينو مقياس للعائد المُعدّل حسب المخاطر يتفوّق على نسبة شارب لأنه لا يعاقب إلا على التقلبات الضارة فقط. فبدلًا من الاعتماد على الانحراف المعياري الكلي، يقسم العائد الزائد على انحراف الجانب السلبي — أي تقلب العوائد التي تنخفض دون مستوى مستهدف (يكون عادةً صفرًا أو المعدل الخالي من المخاطر). وبذلك تكافئ هذه النسبة الاستثمارات التي تحدّ من الخسائر بدلًا من معاقبتها على ارتفاعاتها الإيجابية.

كيفية استخدام هذه الحاسبة

أدخل ثلاث قيم: عائد محفظتك، والمعدل الخالي من المخاطر (مثل عائد سندات الخزانة)، وانحراف الجانب السلبي لعوائدك — جميعها كنسب مئوية. تطرح الحاسبة المعدل الخالي من المخاطر من عائد المحفظة للحصول على العائد الزائد، ثم تقسمه على انحراف الجانب السلبي لتُخرج نسبة سورتينو.

شرح المعادلة

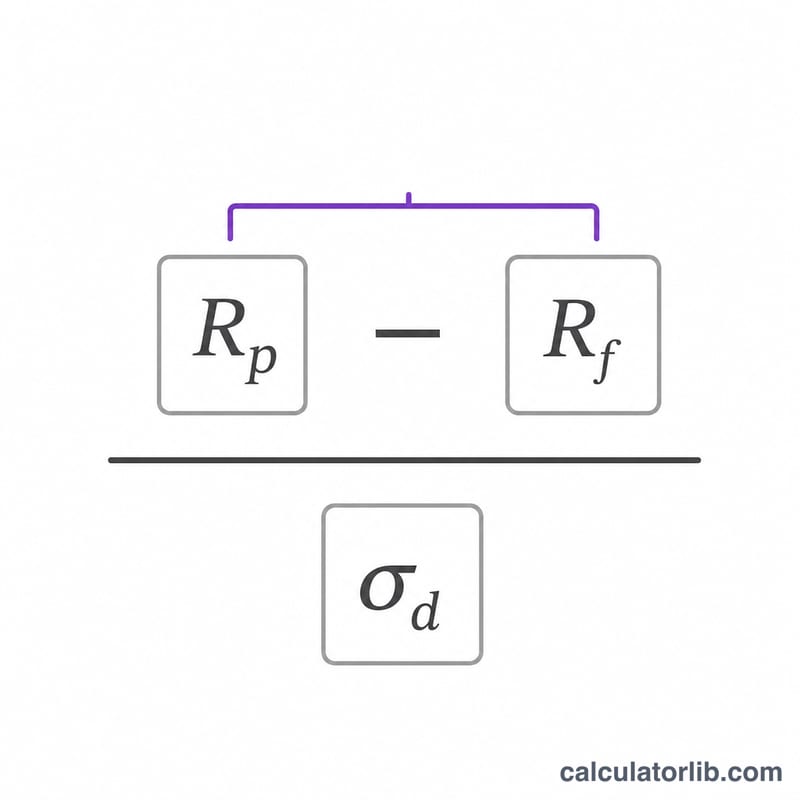

$$\text{Sortino} = \frac{R_p - R_f}{\sigma_d}$$ حيث \(R_p\) هو عائد المحفظة، و\(R_f\) هو المعدل الخالي من المخاطر، و\(\sigma_d\) هو انحراف الجانب السلبي. وكلما ارتفعت النسبة دلّ ذلك على عائد أفضل مقابل كل وحدة من مخاطر الجانب السلبي. وبصفة عامة، تُعدّ النسبة فوق 1 مقبولة، وفوق 2 جيدة جدًا، وفوق 3 ممتازة.

مثال تطبيقي

لنفترض أن محفظة حققت عائدًا قدره 12%، وأن المعدل الخالي من المخاطر يبلغ 2%، وأن انحراف الجانب السلبي يساوي 5%. يكون العائد الزائد هو \(12\% - 2\% = 10\%\). وبقسمته على 5% نحصل على $$\text{Sortino} = 10 \div 5 = 2.0$$ — وهي نتيجة قوية من حيث العائد المُعدّل حسب المخاطر.

الأسئلة الشائعة

ما الفرق بين نسبة سورتينو ونسبة شارب؟ تعتمد نسبة شارب على الانحراف المعياري الكلي (التحركات صعودًا وهبوطًا معًا)، بينما تعتمد نسبة سورتينو على انحراف الجانب السلبي وحده، فتتجاهل التقلبات المفيدة.

ما هو انحراف الجانب السلبي؟ هو الانحراف المعياري للعوائد التي تنخفض دون الحد الأدنى للعائد المقبول (MAR)، والذي يكون غالبًا المعدل الخالي من المخاطر أو الصفر. ويجب حسابه من سلسلة عوائدك قبل استخدام هذه الحاسبة.

ما هي نسبة سورتينو الجيدة؟ تُعدّ النسبة فوق 1 مقبولة، وفوق 2 جيدة، وفوق 3 ممتازة، مع أن المعايير تختلف باختلاف فئة الأصول والاستراتيجية المتّبعة.