什麼是索提諾比率?

索提諾比率(Sortino Ratio)是衡量「風險調整後報酬」的指標,可視為夏普比率(Sharpe Ratio)的進階版本——它只懲罰對投資人不利的波動。它不採用整體標準差,而是以超額報酬除以「下行標準差」,也就是報酬率跌破某個目標值(通常是零或無風險利率)時的波動程度。因此,能有效控制虧損的投資會獲得較高評價,而不會因為上漲幅度大就被扣分。

如何使用本計算器

請輸入三個數值:投資組合的報酬率、無風險利率(例如美國公債殖利率),以及報酬的下行標準差,全部以百分比表示。計算器會先用投資組合報酬率減去無風險利率得到超額報酬,再除以下行標準差,算出索提諾比率。

公式解析

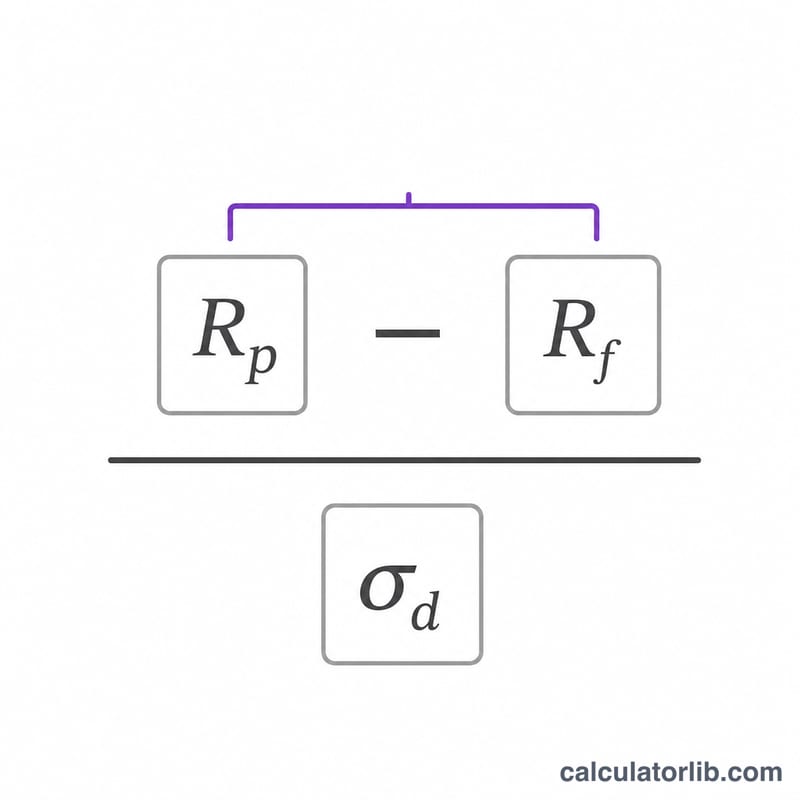

索提諾比率 =(Rp − Rf)/ σd,其中 Rp 為投資組合報酬率,Rf 為無風險利率,σd 為下行標準差。

$$\text{Sortino} = \frac{\text{Portfolio Return (\%)} - \text{Risk-Free Rate (\%)}}{\text{Downside Deviation (\%)}}$$

比率越高,代表每承擔一單位下行風險所換得的報酬越好。一般而言,索提諾比率高於 1 算是可接受,高於 2 相當不錯,高於 3 則屬於優異水準。

實例試算

假設某投資組合報酬率為 12%、無風險利率為 2%、下行標準差為 5%。超額報酬即為 \(12\% - 2\% = 10\%\),再除以 5%,得到索提諾比率

$$\frac{10}{5} = 2.0$$

——這是相當亮眼的風險調整後表現。

常見問題

索提諾比率和夏普比率有什麼不同?夏普比率採用整體標準差(含上漲與下跌的波動),而索提諾比率只計算下行標準差,因此會忽略對投資人有利的波動。

什麼是下行標準差?它是報酬率跌破「最低可接受報酬(MAR)」時的標準差,這個門檻通常設為無風險利率或零。使用本計算器前,您必須先從報酬序列中算出這個數值。

索提諾比率多少才算好?高於 1 通常視為可接受,高於 2 算好,高於 3 則屬優異;不過實際標準會因資產類別與投資策略而有所差異。