소르티노 지수란?

소르티노 지수(Sortino Ratio)는 위험을 감안한 수익률을 보여주는 지표로, 샤프 지수(Sharpe Ratio)를 한 단계 발전시킨 개념입니다. 핵심은 '나쁜' 변동성, 즉 손실 쪽 변동성에만 페널티를 준다는 데 있습니다. 전체 표준편차를 쓰는 대신, 초과수익을 하방 편차(목표치, 보통 0이나 무위험 수익률 아래로 떨어진 수익률의 변동성)로 나눕니다. 덕분에 수익이 크게 오를 때의 변동성까지 불리하게 평가하지 않고, 손실을 잘 막아낸 투자를 제대로 인정해 줍니다.

계산기 사용법

세 가지 값을 입력하면 됩니다. 포트폴리오 수익률, 무위험 수익률(예: 국채 수익률), 그리고 수익률의 하방 편차를 모두 퍼센트(%) 단위로 넣으세요. 계산기는 포트폴리오 수익률에서 무위험 수익률을 빼 초과수익을 구한 뒤, 이를 하방 편차로 나누어 소르티노 지수를 산출합니다.

공식 풀이

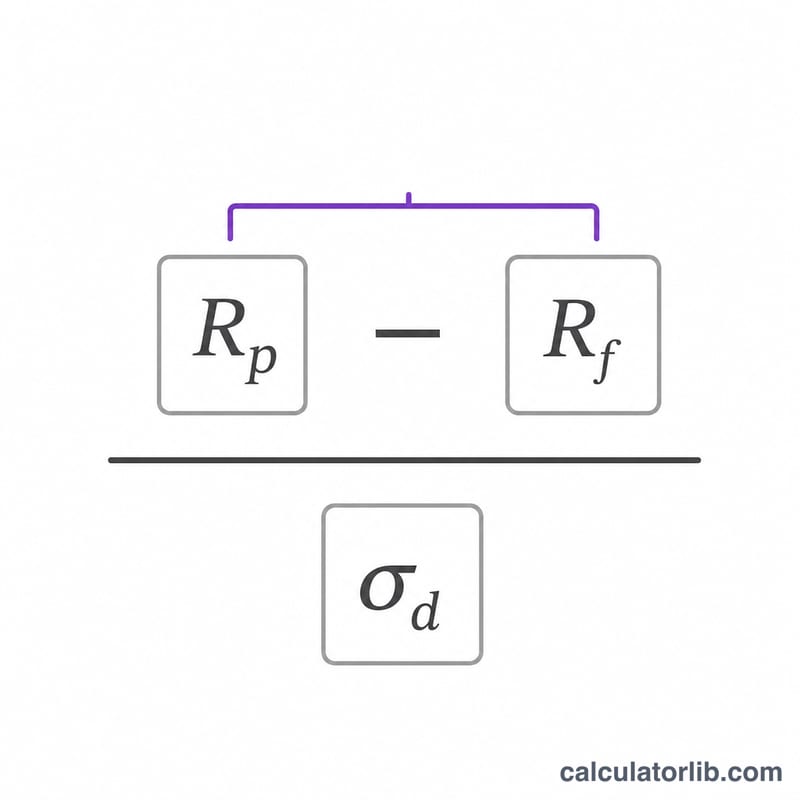

$$\text{Sortino} = \frac{\text{Portfolio Return (\%)} - \text{Risk-Free Rate (\%)}}{\text{Downside Deviation (\%)}}$$ 입니다. 여기서 \(R_p\)는 포트폴리오 수익률, \(R_f\)는 무위험 수익률, \(\sigma_d\)는 하방 편차를 의미합니다. 지수가 높을수록 하방 위험 한 단위당 더 좋은 수익을 냈다는 뜻입니다. 일반적으로 소르티노 지수가 1을 넘으면 무난하고, 2를 넘으면 매우 우수하며, 3을 넘으면 탁월한 수준으로 봅니다.

계산 예시

포트폴리오 수익률이 12%, 무위험 수익률이 2%, 하방 편차가 5%라고 가정해 봅시다. 초과수익은 \(12\% - 2\% = 10\%\)입니다. 이를 5%로 나누면 소르티노 지수는 $$\frac{10}{5} = 2.0$$ 이 되며, 이는 위험 대비 수익이 상당히 양호한 결과입니다.

자주 묻는 질문

소르티노 지수는 샤프 지수와 어떻게 다른가요? 샤프 지수는 상승과 하락을 모두 포함한 전체 표준편차를 사용합니다. 반면 소르티노 지수는 하방 편차만 사용하기 때문에 수익에 도움이 되는 상승 변동성은 계산에서 제외합니다.

하방 편차란 무엇인가요? 최소 허용 수익률(MAR, 흔히 무위험 수익률 또는 0)을 밑도는 수익률의 표준편차를 말합니다. 이 계산기를 쓰기 전에 본인의 수익률 데이터로 미리 하방 편차를 산출해 두어야 합니다.

좋은 소르티노 지수는 어느 정도인가요? 1을 넘으면 무난, 2를 넘으면 양호, 3을 넘으면 탁월한 수준으로 평가합니다. 다만 자산군과 투자 전략에 따라 기준은 달라질 수 있습니다.