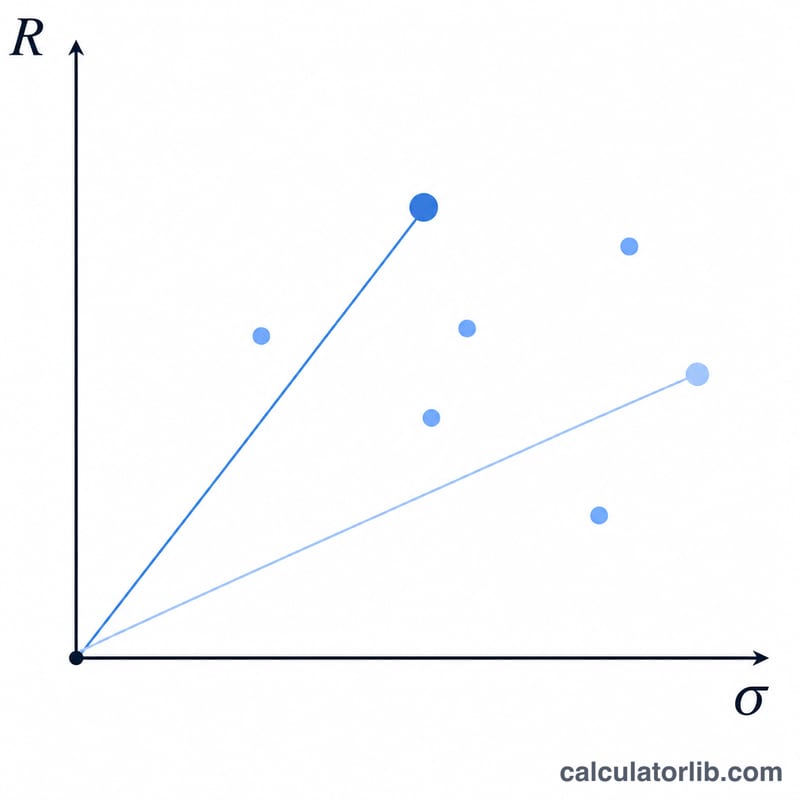

샤프 지수란?

샤프 지수(Sharpe Ratio)는 노벨 경제학상 수상자인 윌리엄 F. 샤프(William F. Sharpe)가 고안한 지표로, 감수한 위험 한 단위당 얼마만큼의 초과 수익을 얻었는지를 보여줍니다. 덕분에 서로 다른 포트폴리오나 펀드를 공정한 기준으로 비교할 수 있는데, 샤프 지수가 높을수록 위험 대비 성과가 좋다는 뜻입니다. 이 지표는 특정 국가에 국한되지 않고 전 세계 투자자들이 공통적으로 사용합니다.

계산기 사용 방법

세 가지 값을 입력하면 됩니다. 포트폴리오 수익률(%), 무위험 수익률(%) — 보통 단기 국채나 미국 재무부 채권(Treasury) 수익률을 사용합니다 —, 그리고 포트폴리오 수익률의 변동성을 나타내는 표준편차(%)입니다. 값을 넣으면 샤프 지수와 초과 수익률이 즉시 계산됩니다.

공식 풀이

공식은 다음과 같습니다.

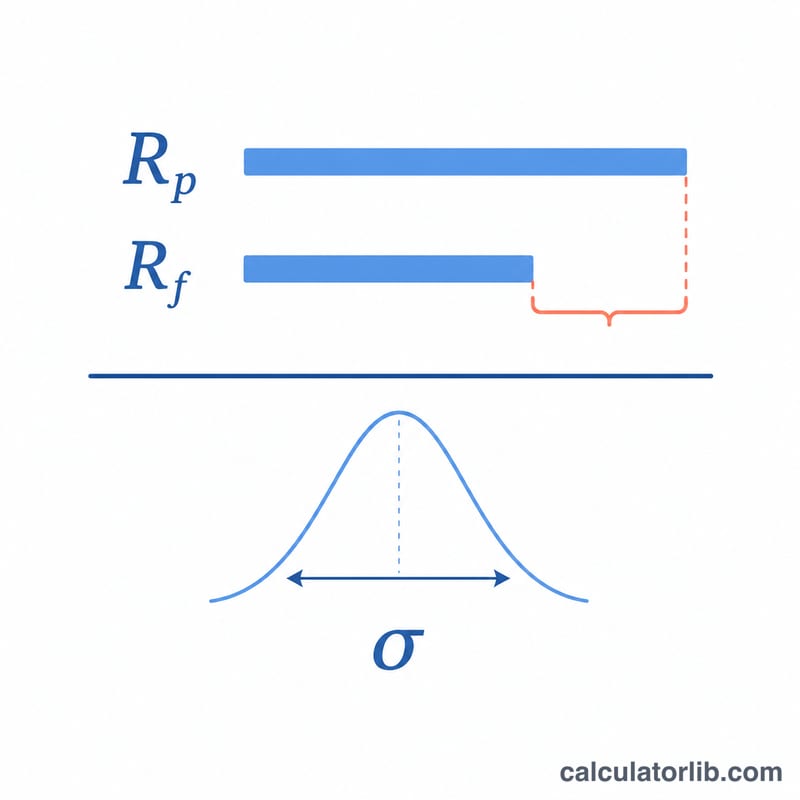

$$\text{샤프 지수} = \frac{R_p - R_f}{\sigma_p}$$분자인 \((R_p - R_f)\)는 초과 수익률, 즉 '무위험' 기준 대비 추가로 벌어들인 수익을 의미합니다. 이를 표준편차 \(\sigma_p\)로 나누면, 그 수익을 얻기 위해 견뎌낸 변동성으로 보정한 값이 됩니다. 일반적으로 1.0을 넘으면 양호, 2.0을 넘으면 매우 우수, 3.0을 넘으면 탁월한 수준으로 봅니다.

계산 예시

포트폴리오 수익률이 12%, 무위험 수익률이 3%, 표준편차가 10%라고 가정해 봅시다. 초과 수익률은 \(12 - 3 = 9\%\)이며, 이를 10으로 나누면 샤프 지수는 \(0.9\)가 됩니다.

$$\frac{12 - 3}{10} = 0.9$$나쁘지 않지만, 많은 투자자가 목표로 삼는 1.0 기준에는 살짝 못 미치는 수준입니다.

자주 묻는 질문

좋은 샤프 지수는 어느 정도인가요? 일반적으로 1.0 이상이면 무난하고, 2.0 이상이면 좋으며, 3.0 이상이면 탁월하다고 평가합니다. 다만 자산군과 측정 기간에 따라 기준은 달라질 수 있습니다.

샤프 지수가 음수일 수도 있나요? 네, 가능합니다. 포트폴리오 수익률이 무위험 수익률보다 낮으면 초과 수익률이 마이너스가 되어 샤프 지수도 음수가 됩니다. 이는 위험을 감수하고도 무위험 수익만도 못한 결과를 얻었다는 뜻입니다.

입력값에서 통일해야 할 점은 무엇인가요? 세 값 모두 동일한 기간 기준(예: 연율화)으로 맞춰야 샤프 지수가 의미를 갖습니다.