シャープレシオとは?

シャープレシオは、ノーベル経済学賞を受賞したウィリアム・F・シャープ氏が考案した指標で、投資が「取ったリスク1単位あたり、どれだけ超過リターンを生み出したか」を示します。これにより、複数のポートフォリオやファンドを同じ土俵で比較できます。シャープレシオが高いほど、リスク調整後のパフォーマンスが優れていることを意味します。この指標は世界共通で、各国の投資家に広く使われています。

この計算ツールの使い方

次の3つの数値を入力してください。①ポートフォリオのリターン(%)、②無リスク金利(%)——通常は短期国債などの利回りを指します(日本では日本国債、米国では米国債が代表的です)、③ポートフォリオのリターンの標準偏差(%)——これはボラティリティ(変動の大きさ)を表します。入力するとすぐにシャープレシオと超過リターンが表示されます。

計算式の解説

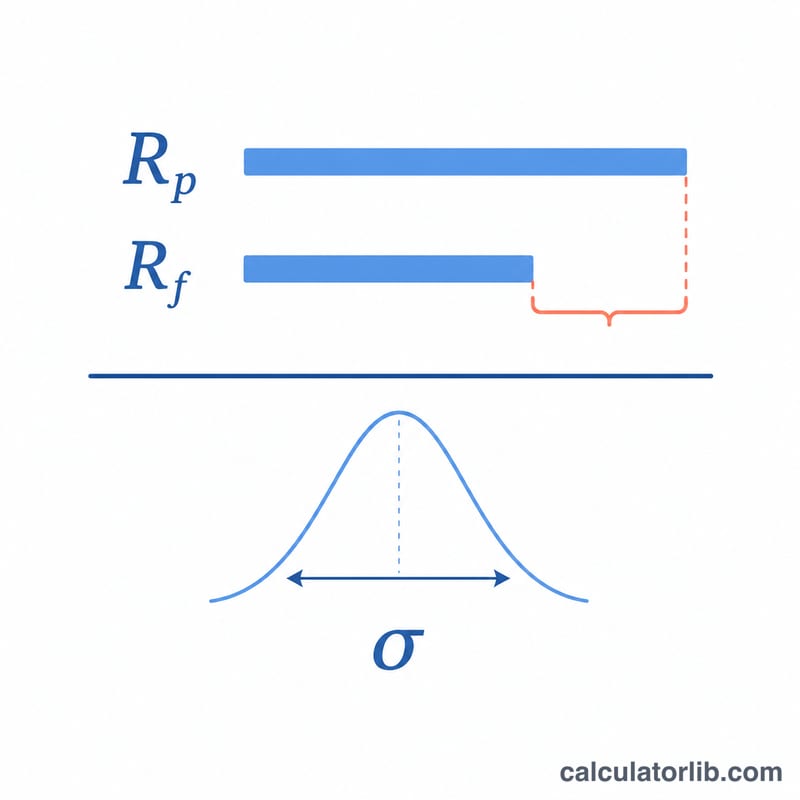

計算式は $$\text{シャープレシオ} = \frac{R_p - R_f}{\sigma_p}$$ です。分子の \((R_p - R_f)\) は超過リターン、つまり「リスクのない」ベンチマークをどれだけ上回って稼いだかを示します。これを標準偏差 \(\sigma_p\) で割ることで、引き受けたボラティリティに対してどれだけのリターンが得られたかを評価できます。一般に、レシオが1.0を超えれば良好、2.0を超えれば非常に良好、3.0を超えれば優秀とされています。

計算例

例えば、ポートフォリオのリターンが12%、無リスク金利が3%、標準偏差が10%だったとします。超過リターンは \(12 - 3 = 9\)% です。これを10で割ると、シャープレシオは0.9になります。悪くない水準ですが、多くの投資家が目安とする1.0にはわずかに届いていません。

よくある質問(FAQ)

良いシャープレシオの目安は? 一般的には1.0を超えれば及第点、2.0を超えれば良好、3.0を超えれば優秀とされます。ただし、資産クラスや評価期間によって基準は変わります。

シャープレシオがマイナスになることはありますか? あります。ポートフォリオのリターンが無リスク金利を下回ると超過リターンがマイナスになり、シャープレシオもマイナスになります。これは「リスクを取ったのに、無リスク資産にも及ばない結果だった」ことを意味します。

入力値で揃えるべき点は? 3つの数値はすべて同じ期間(例:年率換算)に揃える必要があります。そうしないとレシオが意味を持ちません。