Qu'est-ce que le ratio de Sharpe ?

Mis au point par William F. Sharpe, lauréat du prix Nobel, le ratio de Sharpe mesure le surcroît de rendement qu'un placement génère pour chaque unité de risque assumée. Il permet de comparer des portefeuilles ou des fonds sur une base équitable : plus le ratio de Sharpe est élevé, meilleure est la performance ajustée du risque. Cet indicateur est universel et utilisé par les investisseurs du monde entier.

Comment utiliser ce calculateur

Saisissez trois données : le rendement de votre portefeuille (%), le taux sans risque (%) — généralement le rendement d'une obligation d'État à court terme ou d'un bon du Trésor — et l'écart-type (%) des rendements de votre portefeuille, qui traduit sa volatilité. Le calculateur affiche instantanément le ratio de Sharpe ainsi que le surcroît de rendement.

La formule expliquée

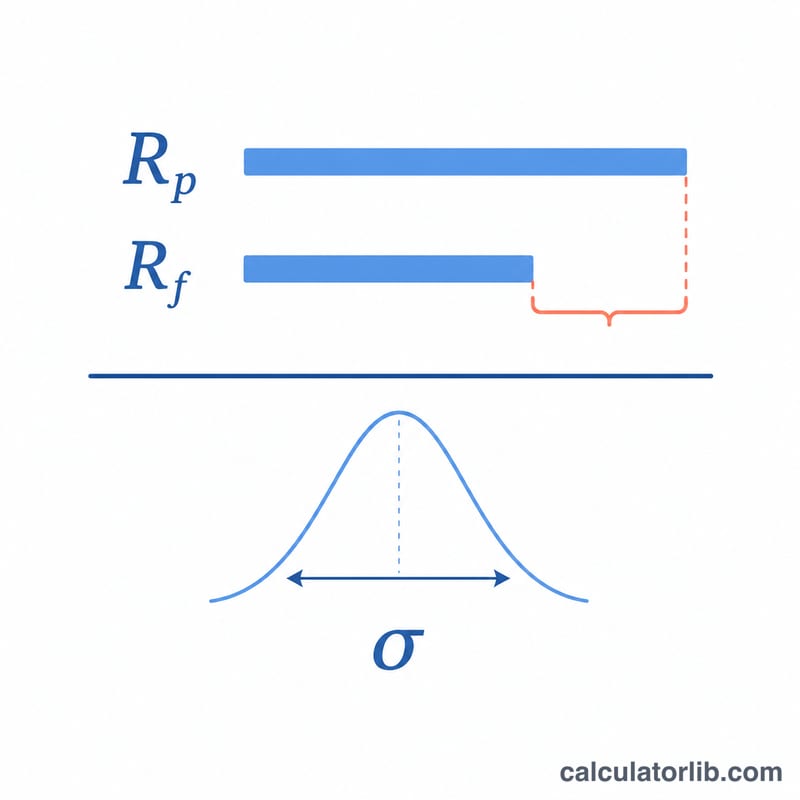

La formule s'écrit $$\text{Sharpe} = \frac{R_p - R_f}{\sigma_p}$$. Le numérateur \((R_p - R_f)\) correspond au surcroît de rendement, c'est-à-dire ce que vous avez gagné au-delà d'une référence « sans risque ». En divisant par \(\sigma_p\), l'écart-type, on rapporte ce gain à la volatilité supportée. Un ratio supérieur à 1,0 est généralement jugé bon, supérieur à 2,0 très bon, et supérieur à 3,0 excellent.

Exemple chiffré

Imaginons un portefeuille ayant rapporté 12 %, un taux sans risque de 3 % et un écart-type de 10 %. Le surcroît de rendement s'élève à \(12 - 3 = 9\) %. En divisant par 10, on obtient un ratio de Sharpe de 0,9 — correct, mais en deçà du seuil de 1,0 visé par de nombreux investisseurs.

FAQ

Qu'est-ce qu'un bon ratio de Sharpe ? En règle générale, un ratio supérieur à 1,0 est acceptable, supérieur à 2,0 il est bon, et supérieur à 3,0 il est excellent, même si tout dépend de la classe d'actifs et de la période considérée.

Le ratio de Sharpe peut-il être négatif ? Oui. Si le rendement du portefeuille est inférieur au taux sans risque, le surcroît de rendement devient négatif, ce qui donne un ratio de Sharpe négatif — autrement dit, vous avez pris du risque pour un résultat inférieur à celui d'un placement sans risque.

Quelles données doivent être cohérentes ? Les trois valeurs doivent porter sur le même horizon temporel (par exemple en base annualisée) pour que le ratio ait du sens.